Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Як зниження MDR (Merchant Discount Rate) і інтерчендж (IRF) здатне на десятиліття загальмувати розвиток безготівкових розрахунків в Україні

Комісійна ставка при здійсненні платіжної операції (MDR) – платіж, який банк-еквайр отримує від торгово-сервісного підприємства за результатами кожної операції (транзакції), вчиненої за допомогою платіжної картки, скоєному в торгово-сервісному підприємстві (ТСП).

Інтерчендж – платіж, який через платіжну систему отримує банк-емітент від банку-еквайра за результатами кожної транзакції, досконалої за допомогою платіжної картки в ТСП. Принципами визначення та встановлення інтеречендж є: розширення мережі прийому карт, прискорення розвитку нових продуктів і використання карт клієнтами, забезпечення цілісності платіжної екосистеми і її безпеки, стимулювання технологічних поліпшень. IRF включається в MDR і є балансом між потребами і доходами ТСП, перевагами для споживача, витратами і доходами еквайра та емітента. Для різних типів карт і сум операцій, середовища проведення операцій (термінал, інтернет, мобільний гаманець тощо), типів (видів) МСП, на ринку одночасно діє безліч ставок IRF, які змінюються в залежності від ринкової кон’юнктури, потреб ринку в розвитку певних сегментів, стимулювання споживачів і стадії розвитку ринку (його зрілості, інклюзивності, частці проникнення платіжних продуктів, співвідношення обігу готівкових та безготівки, рівня тіньової економіки). У сукупності інтерчендж є гнучким механізмом управління розвитком безготівковій економіки і закріпленням клієнтських переваг у використанні безготівкових платежів.

В умовах легальної роботи і неучасті в схемах ухилення від сплати податків для ТСП прийом готівки (за який опосередковано – вартість і експлуатація касових систем, зарплата касирів, і прямо – вартість інкасації, дотримання і адміністрування встановлених державою правил приймання готівки, вклюячая оплату штрафів за помилки обліку готівки персоналом) нічим не відрізняється від прийому безготівкових електронних платіжних інструментів (картки, Е-гроші, мобільні платежі через додатки і т.п.). Більш того, за рахунок покупок тут і зараз (дебетові та кредитні картки), і покупок в кредит (кредитні карти) зростає оборот тих МСП, які приймають до оплати електронні платіжні інструменти. При цьому, МСП, які не бажають адмініструвати прийом готівки економлять на менш складному обладнанні і підвищують безпеку клієнтів і персоналу («гоп-стоп» і інші «порівняно чесні способи відбирання грошей» безперспективні, якщо в касі немає готівки).

Серед доходів еквайра: надходження від оренди ТСП платіжного терміналу, щомісячні фіксовані платежі (в разі відсутності обороту і не використання терміналу), комісійна ставка з обороту за скоєння платіжних операцій (MDR). У число витрат входять: витрати на підписання договору, навчання персоналу МСП, установку і обслуговування платіжних терміналів, операційні витрати за проведення кожної операції (зв’язок, авторизація, кліринг, розрахунковий банк), що сплачуються процесинговому центру та платіжній системі, інтерчендж.

Серед доходів емітента: комісійні плати за обслуговування картки (рахунки), доходи від залучених (клієнтських) коштів, інтерчендж. У число витрат входять: витрати на залучення і адміністрування (обслуговування) клієнта, операційні витрати за проведення кожної операції (зв’язок, авторизація, кліринг, розрахунковий банк), що сплачуються процесинговим центрам та платіжній системі, шахрайство і неповернення, стимулювання клієнтських активностей через бонуси, бали , безкоштовні мілі, кеш-беки і інші форми заохочення.

Серед доходів і переваг легально працюють МСП, які платять податки і не використовують «схемні рішення»: підвищення обороту, середнього чека, зниження операційних витрат на залучення і обслуговування клієнтів, формування лояльності до бренду ТСП. У число витрат входять: MDR, з входять до його складу IRF і не можливість мінімізувати оподаткування за рахунок використання неврахованого «налу». Витрати ТСП традиційно включаються у вартість товарів і послуг, при цьому вартість аналогічних товарів і послуг, при оплаті готівкою і платіжними інструментами, в тому числі вартість в МСП, які беруть або не приймають до оплати платіжні карти, істотно не відрізняються. І, тим більше, не сприймаються споживачами як «додатковий податок на використання карток».

Втручання в екосистему і регулювання MDR (Merchant Discount Rate) і інтерчендж (IRF) спричинить за собою такі зміни для клієнтів, емітентів та еквайрів:

- еквайри не можуть «економити» на технологічних рішеннях, інновація і безпеки карткових розрахунків, а, значить, зменшення MDR доведеться компенсувати за рахунок інших зборів (підвищиться вартість оренди обладнання, ТСП доведеться самостійно його купувати і експлуатувати, займатися розробкою ПЗ і системною інтеграцією).

- інвестиції еквайрів в розширення мережі прийому (термінали, портали електронної комерції, IT рішення, мобільні гаманці) знизяться пропорційно зниження MDR (тобто в 4 рази).

- зросте вартість обслуговування карт. Банки не можуть «економити» на безпеки карткових розрахунків, а, значить, зменшення IRF доведеться якось компенсувати за рахунок інших зборів (в попередніх випусках Cashless Digest ми розглядали наслідки зменшення ставки інтерчендж в різних країнах, в тому числі, країнах Європейського регіону, а також в США).

- емітенти будуть змушені переглянути плани щодо розвитку асортименту карткових послуг. Перехід до більш сучасним видам платежів, впровадження інновацій опиняться під загрозою. Прагнучи йти в ногу з часом, виправдати очікування користувачів і не поступатися в конкурентних боротьбі, банки так чи інакше будуть продовжувати модернізувати свої технології. А кошти для цього (які закладені, в тому числі, в інтерчендж) доведеться «забрати» у інших статей. Наприклад, скоротивши програми лояльності.

- для всього що пов’язано з розвитком і розширенням емітентам і еквайрам доведеться шукати альтернативне фінансування. Перехід до розвиненої, адекватної запитам сучасних споживачів, системі платежів буде утруднений, тому що безкоштовно її розвивати банки не будуть.

Таким чином спроби зменшити розмір MDR (Merchant Discount Rate) і інтерчендж (IRF), доходи еквайрів та емітентів приведуть до втрат, перш за все, для користувача, який не отримає нові більш зручні послуги і нові можливості платити карткою там, де йому це робити зручно.

В даний момент чекає свого розгляду парламентом законопроект «Про внесення змін до Закону України« Про платіжні системи та переказ коштів в Україні »щодо комісійної винагороди під час здійснення еквайрингу» (№6573 від 9 червня 2017 року). Мета законопроекту – зменшити розмір MDR до 0,5% до 2020 року. При цьому передбачається зниження IRF до 0,3%.

Творці законопроекту аргументували свою ініціативу тим, що зменшення комісії повинно позначитися на цінах на товари і послуги. Але експерти фінансового ринку не відчувають того ж оптимізму, вважаючи, що прогнозоване зниження цін (на десяті відсотка, що для кінцевого споживача невідчутно) не відбудуться. А ось подорожчання банківських послуг цілком можна побоюватися. Це і «гальмо» для банківської економіки, і перешкода для розвитку платіжного ринку, і скорочення можливостей споживача.

Міжнародна експертиза на основі регулювання індустрії в 15 країнах (попередній випуск Cashless Digest) дозволяє оцінити очікувані і реальні наслідки прийняття законопроекту:

Очікування 1. Ціни на товар і послуги знизяться для кінцевого споживача «на касі».

Експертний прогноз. Торговці завжди прагнуть до підвищення прибутку, тому вони просто збільшувати свій дохід за рахунок маржі. Приклад такої розвиненої країни, як Австралія (і багатьох інших), показує, що при зниженні комісії вигравали тільки продавці товарів і послуг, але немає інформації про зниження цін на товари і послуги для покупців.

Очікування 2. Зросте кількість POS-терміналів для оплати карткою (нібито після зменшення комісії продавцям буде вигідніше встановлювати термінали).

Експертний прогноз. Потенційного впливу на кількість терміналів не буде. Існує прямий зв’язок є між вартістю покупки терміналу, інноваціями, які вимагають інвестицій.

Очікування 3. Покупці будуть частіше і більше платити карткою.

Експертний прогноз. Дійсно, розвиток електронних платежів стимулює покупців вибирати саме цей спосіб оплати. Але тут перепоною стає небажання торговців застосовувати електронні платежі, тому що це змусило б зробити все їх доходи «прозорими». З огляду на правозастосування фіскальної політики в Україні, корумпованість контролюючих служб, суб’єкти підприємницької діяльності намагаються поменше розкривати свої доходи. До поточного моменту торговці не поспішали встановлювати POS-термінали саме з цієї причини, а не тому, що комісія з кожної карткової транзакції становила 1-2% або що вартість оренди терміналу обходилася в суму до 1000 гривень на місяць …

Таким чином, три найбільш бажаних для споживача наслідки зниження MDR (Merchant Discount Rate) і інтерчендж (IRF), які торгове лобі «продає» законодавцям і споживачам практично неможливо втілити в існуючих умовах. Експерти, в тому числі, представники Асоціації «ЄМА» вважають, що законопроект слід переглянути, інакше зниження ставки в 5 разів (у порівнянні з існуючими реаліями) здатне привести до краху надій українських фінансистів (в тому числі, і Національного банку України) розвинути в країні безготівкову економіку, сучасний платіжний ринок. Реалізація «Стратегії 2020» від НБУ в такому випадку може відстрочити ще на 20 років. А споживач буде продовжувати платити готівкою.

2. Мобільні платежі: переваги, а також особливості впровадження в Україні

Поява мобільних платежів в Україні – можна сказати, неминучість. Але що є мобільні платежі, крім того, що про них відомо з новин? В рамках свого проекту «Кредитування і електронні розрахунки», презентованого в Києві цього літа, експерти USAID розглядали і питання побудова ринку мобільних платежів.

На жаль, було б необачним розраховувати на повсюдну державну підтримку в розвитку нового платіжного рішення. Реалізовувати нову технологію будуть спільно мобільні оператори і банки.

Для створення нормально функціонуючої моделі мобільних платежів, що не перетвориться в малоефективне «одиночне» рішення якоїсь компанії, слід створити повноцінну систему для циркуляції «мобільних грошей».

Експерти USAID виділяють такі найважливіші фактори створення здорової екосистеми для впровадження мобільних платежів:

Слід створити розвинену агентську мережу (щоб, ініціатива не залишилася «одиночною»). Агентська мережа повинна підтримати операцію зняття і внесення грошей на мобільний рахунок.

Для нормального функціонування мобільного рахунку потрібні стабільно діючі механізми для його поповнення (наприклад, нарахування зарплати або інших виплат на рахунок).

Реалізація всієї екосистеми мобільних розрахунків неможлива без достатньої кількості варіантів електронних платежів, які вони можуть запропонувати платнику (це і державні платежі, і комунальні платежі, і будь-які платежі в торгово-сервісній мережі).

У той же час, без достатньої кількості зацікавлених клієнтів неможливо буде створити ефективну і зручну мережу агентів. Чим можна зацікавити клієнтів, як схилити їх до того, щоб вони спробували нові послуги і оцінили їх переваги? В цьому випадку, мабуть, «міжнародна популярність» мобільних платежів грає на руку постачальникам, адже активні українські користувачі напевно чули про плюси мобільної безконтактної оплати.

Отже, клієнту потрібні послуги:

- Дешеві (бажано, хоча б на перспективу, дешевше, ніж при оплаті карткою);

- Зручні (щоб оплатити покупку можна було швидко)

- Доступні (необхідно створити можливості для мобільного оплати якомога ширшого переліку послуг в будь-який час і в будь-якому місці)

- Зрозумілі (важливо максимально спростити процедуру мобільного оплати, щоб навіть новачок міг здійснити її без зайвих «рухів» і складнощів)

- Незвичні (частина активних користувачів завжди готова спробувати незвичайні види платежів, які можуть виявитися зручніше і вигідніше «традиційних» – наприклад, при оплаті мобільним податків, послуг держпідприємств, страхових внесків, кредитних платежів тощо).

Важливу роль відіграє клієнтоорієнтованість, побудоване на індивідуальних запитах різних категорій користувачів. Це може бути реалізовано не тільки в питаннях інтерфейсу і доступності, а й за допомогою програм лояльності (наприклад, при оплаті мобільним в певній мережі магазинів клієнти можуть отримувати знижки).

Впровадження технологій мобільного оплати, популяризація та заохочувальні програми – все це вимагає фінансових вливань, що може відлякати потенційних постачальників таких послуг. Однак «виграш» від застосування мобільних платежів, в результаті, окупає ці витрати, вважають в USAID.

Мобільні платежі допоможуть торговцям зменшити витрати:

- На реєстрацію та обслуговування рахунків;

- Транзакційні витрати.

У той же час, очевидні переваги для клієнтів допоможуть цих же клієнтів зробити більш активними, а нових – залучити. Мобільний банкінг надає доступність в будь-який час доби, близькість до клієнта, збільшення кількості пунктів доступу до послуг. За рахунок мобільного банкінгу поліпшується доступ до дешевших фінансових послуг, а також виростає асортимент цих послуг (вже не тільки за рахунок проведення платежів, а й за рахунок пропозиції інших банківських продуктів, таких як кредитування або накопичення).

Хто може бути агентом в системі мобільних оплат? Наприклад, аптеки, мережі магазинів, точки роздрібної торгівлі тощо Ці агенти зможуть надавати послуги по платежах, а також відкривати рахунки. Залучення таких агентів – можливість зробити платежі більш зручними, більш затребуваними.

Якщо розглядати питання безпеки засобів, то тут слід виділити два фактори:

- Захист грошових коштів – тобто їх забезпечення в установі з державною ліцензією (в банку).

- Захист даних – надання кожному клієнту унікального номера рахунку та ПІН-коду.

Основна перевага мобільного банкінгу (через якого популярність такого виду обслуговування неухильно зростає в усьому світі) – це можливість здійснювати платежі та виконувати інші операції з особистим банківським рахунком, використовуючи як інструмент доступу власний телефон. Це зручно, перш за все, клієнту. Створивши таку пропозицію (і зробивши його зрозумілим і доступним), можна розраховувати на попит.

3. Безконтактні платежі зросли в 4 рази

За даними Українського процесингового центру (UPC), кількість платежів картою в Україні продовжує збільшуватися. У другому кварталі 2017 року через число виросло на 42% і склала більше 62% від загальної кількості фінансових операцій (на 8% більше, в порівнянні з торішніми показниками за той же період). За обсягами, операції з картою склали 27% від усіх фінансових операцій. Кожен власник картки, в середньому, робить 5-6 транзакцій в місяць.

Українці стали активніше розраховуватися карткою і в Інтернеті: 15% від всіх платежів картою здійснені онлайн. Кількість таких операцій зросла на 27%, якщо порівнювати з показниками минулого року.

Безконтактні картки використовувалися в другому кварталі поточного року в чотири рази частіше, ніж раніше. За кількістю таких операцій склали майже 18% від загального числа розрахунків картою через POS-термінали. Середній розмір чека – 159 гривень. При цьому кількість терміналів, які приймають до оплати безконтактні карти, зросла більш, ніж у 2,5 рази. Найчастіше безконтактними картами співвітчизники оплачують покупки в магазинах (супермаркетах, будівельних магазинах, косметичних магазинах), а також послуги на заправках, харчування в ресторанах і кафе, і проїзд на метро.

Продовжує зростати попит на грошові перекази з картки на картку. У другому кварталі 2017 року через кількість збільшилася на 22%, а середня сума переказу становила 3747 гривень.

4. В Україні з’явиться мобільний «Монобанк»

Повідомлення про запуск онлайн-банку з такою назвою з’явилося в соціальній мережі Facebook на сторінці колишнього IT- директора «Приватбанку» Дмитра Дубілета. Проект реалізується спільно з «Universal Bank».

«Монобанк» – це банк і одночасно додаток для отримання доступу до різних банківських послуг в власному смартфоні. Відомо, що мобільний банк буде надавати традиційні послуги (покласти / зняти гроші з рахунку), а також можливості розстрочки. Будуть у мобільного банкінгу і карти – розробник обіцяє зробити обслуговування цих карт дешевшим, адже мобільному банку не потрібно утримувати великий штат співробітників, орендувати приміщення для відкриття відділень і т.д. Тобто, ці статті витрат чи не ляжуть на плечі клієнтів, а карти будуть дешевше.

До речі, карту банку можна вже замовити наперед. Для цього слід пройти реєстрацію на сайті банку. Хоча і банк, і його мобільний додаток, і його карти – все почне працювати тільки восени.

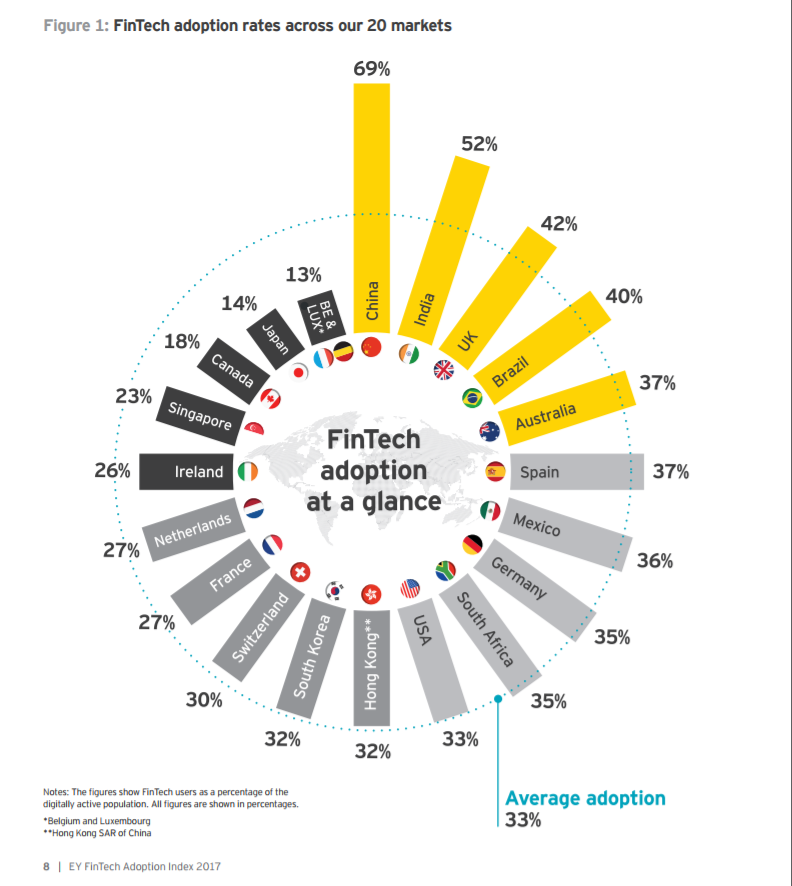

5. 33% споживачів фінансових послуг вибирають FinTech

Фінтех – це майбутнє фінансів, вважають багато дослідників платіжних ринків. В тому числі, експерти британського агентства Ernst & Young, чий аналіз і консалтинг визнається в усьому світі.

Згідно з останньою доповіддю, присвяченому темі просування Фінтех-послуг в світі (доповідь FinTech Adoption Index 2017), третина споживачів фінансових послуг (близько 33%) вже вибирають новаторські пропозиції.

Лідирують у списку найбільш популярних Фінтех-послуг електронні грошові перекази, їх вибирає половина споживачів.

Також, за підрахунками EY, 64% користувачів Фінтех взагалі вважають за краще зробити своє життя якомога більше «цифровий» – застосовуючи електронні канали для управління різними аспектами свого життя, крім здійснення всіх видів платежів.

У своїй доповіді британські експерти формулюють основні завдання, що стоять перед різними фінансовими та бізнес-компаніями по більш ефективному впровадженню Фінтех і залученню нових клієнтів.

Порада 1. Проведіть «революцію» своїх послуг:

- Запропонуйте щось нове і «переконливе» – нехай це буде новий тип послуг.

- Запропонуйте більш дешеве обслуговування інноваційної послуги, щоб залучити бажаючих «спробувати».

- Зробіть частина нових послуг безкоштовними (не беручи комісію) або застосовуйте інші види лояльності до клієнтів.

Порада 2. Використовуйте існуючу клієнтську базу.

- «Перевиховувати» свого клієнта буває простіше, ніж залучити нового з боку. Нову послугу краще рекламувати для тих клієнтів, з якими вже є співпраця і сформовано довіру. Зробивши нову послугу фінансово привабливою і в той же час зрозумілою і простою, можна досягти великих результатів.

- Є сенс залучати партнерів, які будуть реалізовувати послугу разом з вами. Бажано, щоб у цих партнерів була також і своя база клієнтів.

Порада 3. Запропонуйте щось нове і «переконливе» – нехай це буде новий тип послуг.

- Впровадження інновації – завжди ризик. Однак зараз саме той момент, коли платіжний ринок готовий до нових рішень. Новий тип послуг допоможе зайняти унікальну нішу на цьому ринку. Але послуга повинна бути не тільки привабливою, але і «переконливою», для цього слід продумати питання її доступності для користувачів, а також питання безпеки і подальшого вдосконалення послуги.

Порада 4. Знайдіть правильні канали поширення інформації про нову послугу.

- Це може бути і передача відомостей «з вуст в уста» – тобто, через соціальні мережі, блоги.

Порада 5. Зробіть клієнтів прихильником впровадження послуги.

- Для цього можна розробити систему заохочень для тих, хто приходить сам і «призводить друга».

Порада 6. Створіть імідж і місію послуги, тренд.

- Для цього потрібно зробити послугу максимально гарною, зручною, потрібною. Але також можна «брендувати» її, наприклад, вузько зорієнтувати на певну аудиторію, позначивши і врахувавши її найперші потреби. Це перетворить клієнтів-прихильників послуги в прихильників нового тренду.