📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Ринок e-commerce в Україні: що нового?

Ринок електронної комерції в Україні виріс, а пріоритети покупців змістилися.

Статистика e-commerce

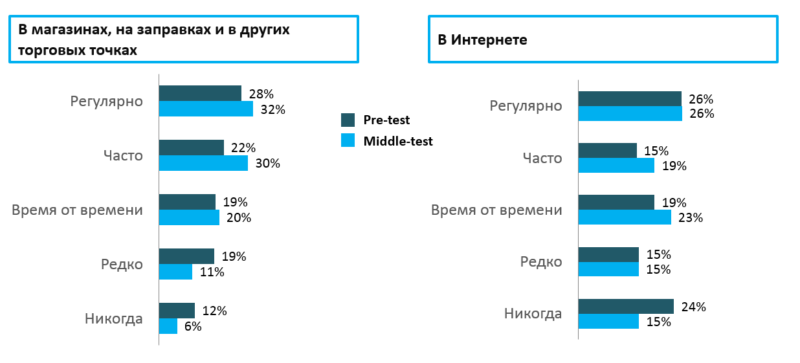

За перші два квартали 2017 року співвітчизники купили в Інтернеті майже вполовину більше товарів, ніж за аналогічний період минулого року. Приріст склав сорок чотири відсотки, а оборот – шість мільярдів гривень.

За даними Асоціації ЄМА (результати спільного дослідження з компанією Gemius Україна в травні 2017 року), 26% українців регулярно здійснюють онлайн-покупки. Число тих, хто ніколи не купує в Інтернеті, неухильно скорочується: з 24% в листопаді 2016 року (перша хвиля дослідження) до 15% травнем 2017 року:

Напрямки e-commerce

«Двигуном» Інтернет-торгівлі кілька років були: одяг, техніка і електроніка. Але спектр купівельних інтересів поступово розширюється – і ось уже торговці відзначають збільшення попиту на інструменти (в тому числі для професійної діяльності, наприклад, на медичні інструменти та витратні матеріали), «вузькоспеціалізовані» товари (наприклад, для риболовлі, екстремальних видів спорту, живопису та т.п.), на косметику і медикаменти. Зростає популярність і доставки додому продуктів.

Зростає потреба у виробах ручної роботи. Цей напрямок ще кілька років тому було визначено, як унікальне для українського ринку, а також як один з найперспективніших. Онлайн-ринок «хендмейд» особливий тим, що і самий дрібний виробник (виготовляє, наприклад, дві пари свічників в рік) знаходить свого покупця самостійно, через сайти оголошень, соціальні мережі тощо. Західні виробники все-таки більшою мірою орієнтовані на перепродаж своїх виробів великим Інтернет-магазинам цього профілю.

Майже чверть товарів українського «хендмейду» – це прикраси. Хоча попит на них не такий високий, як, наприклад, на зроблені вручну аксесуари (сумки, ремені, гаманці, шалі та ін.) – до чверті купівельних запитів. При цьому прикраси і домашні приладдя займають лише шосту частину всіх онлайн-продажів «хендмейд» в Україні.

Географія e-commerce

Найбільш активними залишаються продажі в великих містах (Київ, Одеса, Харків, Львів, Дніпро).

Продавці в Харкові випередили навіть столицю (239 і 238 тисяч посилок товарів за шість місяців 2017 року, відповідно).

Найактивніші напрямки покупок:

- 126 000 замовлень – «Харків-Київ»

- 83 000 замовлень – «Київ-Одеса»

- 80 000 замовлень – «Одеса-Київ»

«Спеціалізація» покупок по містах:

- Київ: професійне обладнання та інструменти (в тому числі, медичні), а також ліки.

- Одеса: одяг, взуття, аксесуари.

- Харків: обладнання, побутова хімія, товари для дому та саду.

- Дніпро: автоустаткування, інструменти для будинку.

- Львів: кондитерські вироби і складові, кава.

2. Чому українським ритейлерам потрібно дозволити створювати свої гаманці

Американський мережевий гігант Wal-Mart Stores Inc. запустив новий додаток для «невидимої» оплати покупок. Завантаживши на смартфоні Scan & Go, клієнтові не доведеться стояти в черзі до каси або навіть до платіжного терміналу. Оплата здійснюється автоматично через клієнтський запис користувача: гроші списуються з рахунку клієнта. Для здійснення оплати досить піднести смартфон до ціннику товару і зробити сканування штрих-коду.

Набравши таким чином повний кошик, клієнт може залишити магазин, пред’явивши на виході електронну квитанцію в смартфоні.

На думку керівництва мережі, установка Scan & Go зробить процес оплати ще більш зручним. Додаток успішно пройшов стадію пілотної експлуатації в декількох штатах, а зараз запускається повсюдно в США.

Про що цей досвід говорить, наприклад, українським підприємцям? Про те, що «ритейлерські гаманці» виправдовують себе – покупець вибирає більш зручний спосіб оплати, більш швидкий. При цьому на перше місце виходять два фактори: бажання отримати товар, який сподобався і можливість зробити це якомога простіше. Проблема вибору вирішується майже миттєво, що, безумовно, вигідно ритейлеру.

Однак можливості українського підприємця в питаннях впровадження подібних, що стимулюють бізнес, інновацій обмежені на рівні закону. Недостатня лібералізація (ускладнений допуск до платіжного ринку нових, в тому числі, небанківських, учасників; ключова роль регулятора, Нацбанку України, в управлінні ринком) не дає шансів на вибір прибуткової стратегії. Замість того, щоб переходити до нових видів платіжних послуг, український підприємець стурбований питаннями нездорової конкуренції.

«П’ятірка банків-лідерів в Україні, серед яких домінують держбанки, сьогодні зосередила в своїх руках левову частку ринку платіжних послуг і клієнтів. Однак у споживачів відсутній широкий вибір і різноманітність платіжних продуктів. До європейських або американських платіжних реалій нам поки далеко, – коментує директор Асоціації ЄМА Олександр Карпов. – Щоб платіжний ринок продовжував розвиватися в Україні, і був шанс виконати плани по переходу до безготівкової цифрової економіки («Стратегія 2020» від НБУ. – Ред.), проводити лібералізацію ринку просто необхідно. Повинна бути здорова і жорстка конкуренція, має збільшуватися різноманітність сервісів і гравців. Для цього необхідні кардинальні зміни Закону про платіжні системи. Якби парламент прийняв законопроект №5361-д, який передбачав лібералізацію виходу на ринок платіжних установ – не банків, перших істотних змін можна було б очікувати вже до кінця 2017 року. Однак документ не був прийнятий, замість нього готується новий. Ідеальним варіантом буде відкриття ринку для платіжних установ, які не є банками, які зможуть отримати ліцензію НБУ на переказ коштів з відкриттям рахунку, що дозволить їм проводити видачу платіжних інструментів (платіжних карт, електронних грошей), запускати власні платіжні гаманці. Такі зміни забезпечать поступове зниження тарифів на платіжні послуги за рахунок спрощення отримання ліцензій на платіжний бізнес, підкріплять бажання реєструвати платіжні установи в Україні, а не в ЄС, і не винаходити схеми виходу на український ринок «з під парасольки ЄС», забезпечать належний контроль надання платіжних послуг, прозорість ринку, безпеку і захист прав споживачів».

Причини, чому рітейлерам варто задуматися про розробку власного цифрового платіжного рішення, перерахував у своїй статті Andr? Stoorvogel, директор відділу маркетингу і платежів фінансової компанії Rambus.

- Тому, що це вигідно – і продавцеві, і покупцеві.

Запустивши «гаманець», продавець буде менше витрачатися на проведення кожної транзакції (платитиме меншу комісію). Для великих торгових мереж це особливо вигідно. Крім того, зникає пункт витрат на виготовлення пластикових карток.

Зменшення комісії може зменшити і ціну товару, що привабливо для покупця. Однак найбільш виправдовує себе стратегія, що включає спеціальні стимулюючі заходи, наприклад, знижки, розстрочку та кредит.

- Тому, що це залучить клієнтів до магазину

Andr? Stoorvogel озвучує прогноз, згідно з яким і в 2025 році три чверті покупок будуть все ще відбуватися оффлайн. Причина – в тому, що покупці частіше вибирають звичний їм вигляд шопінгу. Продавець може ще більше зацікавити клієнта, якщо запропонує йому більш просте і фінансово привабливе платіжне рішення. Також це дозволить скласти портрет клієнтських симпатій і створювати індивідуальні рекомендації.

- Тому, що це скоротить черги

86% покупців не бажають стояти в черзі, а 38% готові відмовитися від покупки з цієї причини. Оплата через цифрове додаток (наприклад, як у Wal-Mart. – Ред.) Дозволить прибрати черги. Максимум, покупцеві потрібно витратити кілька секунд на пред’явлення квитанції.

- Тому, що це екологічно

Виготовлення пластикових карток – не тільки дорого, але і не екологічно. Те ж стосується і рекламної продукції, нагадує Andr? Stoorvogel. Цифрові рішення, на перспективу, замінюють обидва цих пункту.

- Тому, що це більш безпечно

Новітні заходи шифрування даних (такі, як токенізація) дають більш надійну гарантію від шахрайства.

3. «Старі звички» – причина повільного розвитку безконтакту, цифрових гаманців, в т.ч. з NFC функціоналом

Згідно з підрахунками британської платіжної компанії Worldpay, більше половини мобільних NFC оплат доводиться на частку супермаркетів і продуктових магазинів (55%). Це дані по Великобританії, де після запуску Apple Pay в 2015 році, вже два роки спостерігається неухильне зростання мобільних оплат.

На частку безконтактних платежів, в цілому, доводиться 38% всіх операцій без готівки. Наприклад, в Лондоні (і деяких інших регіонах) оплата проїзду в транспорті повсюдно проводиться тільки за допомогою безконтактної картки.

Платять такою картою і в магазині. Однак мобільні платежі за допомогою цифрового гаманця, все ще не лідирують. Але чи консерватизм британців тому причиною?

Чому чіп, а не безконтакт, або цифровий гаманець

У США ситуація ще «гірше»: покупець на касі частіше платить «звичайною» чиповою карткою, а не безконтактною. Хоча остання технологія набагато зручніше.

Причина – у вдалих рішеннях банків-емітентів (обов’язковий чіповий перехід 2016 року в США не забезпечує видачу безконтактних карт, хоча різниця в ціні для емітента не настільки велика – 35 центів), вважає американець Joe Lynam, засновник і генеральний директор компанії xPressTap (провайдера новітніх платіжних рішень).

Експерт назвав головну перешкоду на шляху максимально швидкого розвитку мобільних платежів, маючи на увазі ситуацію в Штатах – жадібність емітентів і неквапливість еквайрів (тільки 25% POS-терміналів в США здатні приймати чіп і бесконтакт (картковий або телефонний). Маючи можливість оцифрувати картку в Apple Pay або інший цифровий гаманець, споживач фактично не має суттєвих стимулів витрачати на це час. І статистика використання в США Apple Pay підтверджує вибір споживачів, кількість Apple Pay транзакцій в сумісних терміналах впала до 3,5% з 5,9% в березні 2015р. (момент запуску Apple Pay).

В Австралії понад 75% транзакцій Visa- безконтактні. У Канаді 95% кредитних карток – безконтактні, пише Joe Lynam. Оскільки користуватися безконтактною карткою дуже зручно, багато клієнтів поки не розглядають варіант використання мобільного платіжного додатка. «Вони приймають свідоме рішення скористатися картою для оплати своєї покупки» – цитує Joe Lynam слова Said Karen Webster, президента інформаційної платформи PYMNTS.com.

Переваги безконтакту розуміють і рітейлери, які активно встановлюють сумісні POS-термінали для безконтактної оплати.

Про що не сказали покупцеві

Не виключено, що цифрові гаманці та мобільні NFC платежі в майбутньому будуть не менш популярні, ніж безконтактні картки. Але щоб перехилити шальки терезів, потрібно знайти, чим залучити покупця.

Так вважає і інший експерт, теж американець, Will Hernandez, редактор видання MobilePaymentsToday.com.

Will Hernandez вивчив купівельну поведінку в магазинах і закладах громадського харчування в США і зробив висновок – покупець не знає про свої можливості.

54% покупців вважають більш зручним використовувати кіоски самообслуговування. Але багато хто робить це всього один раз і не повторюють. Чому? Мабуть, робить висновок Will Hernandez, вся справа у звичці. Стояти в черзі до каси, робити «традиційні» замовлення, замість замовлення та оплати через кіоск самообслуговування, і, тим більше, мобільний додаток, це все ж більш звично. Новий вид купівельної поведінки ще просто не сформований.

Але «винен» в цьому, перш за все, підприємець. Нові платіжні рішення впроваджуються часто «без розмаху», «по-тихому», як експериментальна технологія. Рітейлери та еквайри не розраховують на швидкий успіх технології, тому не особливо вкладається в її рекламу, не продумує масштабну стратегію по залученню купівельного інтересу до новинки. Замість цього клієнту просто повідомляють, що такий спосіб оплати існує. Але цього недостатньо, щоб змінити купівельну звичку.

Замість висновку

Ті, хто з сумом констатують повільнийо розвиток популярності мобільних платіжний рішень (при постійному і невпинному розвитку функціоналу, зручностей, простоти використання), може помітити, що «людський фактор» залишається найважливішим. В даному випадку, це, скоріше, «фактор звички». А від звички позбутися не просто.

Залучення більшої кількості прихильників мобільних платежів можливо при:

- Достатньому інвестуванні рітейлера в рекламу мобільного платіжного рішення – для (регулярного) донесення інформації в потрібному обсязі;

- Розробці стратегії залучення покупця за допомогою програм лояльності та інших переваг такої оплати;

- Створення фан-тренда мобільних платежів, пошук його прихильників серед постійних клієнтів (наприклад, учасників клубу знижок);

- Розвитку функціоналу мобільного платіжного додатка, з урахуванням побажань клієнта.

- Широка мережа прийому мобільних платежів в форм-факторі NFC гаманців

- Реальна працездатність і відмовостійкість софта і заліза

4. Небанківські організації в другій Директиві платежів: плюси для бізнесу і споживачів

Європейська друга Директива Платежів (PSD2) робить доступ до платіжного ринку простішим – для учасників, які не належать до банків і платіжних систем. Про лібералізацію PSD2 ми вже писали в одному з випусків Cashless Digest.

Ось деякі з переваги PSD2 для небанківських платіжних компаній:

- Проста реєстрація. Для отримання статусу платіжної установи потрібна не банківська ліцензія. Іншими словами, проходити настільки ж тривалу і складну процедуру реєстрації, як, наприклад, банки – не доведеться.

- Підприємства з маленькими обсягами операцій можуть навіть не отримувати спеціальний дозвіл на проведення платежів. Обмеження обігу – три мільйони євро на місяць. (Це положення віддано на відкуп локальним банківським регуляторам, і малоймовірно, щоб, наприклад Україна дотримувалася б такому прикладу).

- Проведення платежів може бути не основною послугою компанії. Наприклад, платіжні послуги може надавати магазин. (Цифровий гаманець, кредитна картка тощо).

- Банк або платіжна система не зможуть відмовити платіжній установі у співпраці – укладення договору, отримання ліцензій на платежі і сервіси, доступу до інформації про клієнтів через API тощо). Будь-які зловживання (викликані недобросовісною або, навіть, добросовісною конкуренцією, наприклад) тепер поза законом.

Розробники PSD2 вважають, що введення нових правил допоможе урізноманітнити ринок платежів, зробити його більш здоровим і ліберальним до новачків, позитивно позначитися на якості та вартості послуг для кінцевого споживача.

5. PayPong + ЄМА: мінімізація ризиків онлайн-кредитування

Онлайн-платформа PayPong увійшла до складу Української міжбанківської асоціації членів платіжних систем ЄМА. Компанія планує об’єднати зусилля з фахівцями ЄМА для поліпшення клімату в сфері здійснення безготівкових платежів в Інтернеті. На першому місці – вимоги безпеки

Платформа PayPong надає послуги з прийому безготівкових платежів від користувачів, надає послугу онлайн-перекладу з карти на карту, а також займається миттєвим онлайн-кредитуванням. В цілому, понад сто послуг, в тому числі купівля авіаквитків та залізничних квитків, оплата всіх видів комунальних платежів, мобільних послуг, послуг зв’язку, а також інших регулярних або разових платежів.

Оскільки саме сфера платежів і онлайн-кредитування залишаються найбільш популярними для користувачів, шахраї теж звертають на неї свою увагу. У Чорному списку шахрайських сайтів від Асоціації ЄМА сотні фішингових сайтів, створених як підробки легітимних платіжних сервісів. Також в цей список кілька разів потрапляли підроблені сайти, які пропонували неіснуючі послуги отримання кредиту.

Зупинити розвиток Інтернет-шахрайства можливо при спільних зусиллях як правоохоронців, так і банків та небанківських платіжних організацій. Асоціація ЄМА стала своєрідним мостом для налагодження найбільш повних і ефективних алгоритмів такої взаємодії.

Компанія PayPong стала восьмим платіжним сервісом, який використовує міжгалузеву систему обміну інформацією про випадки платіжного і кредитного шахрайства «Exchange-Online».

Компанія буде використовувати систему для:

- протидії платіжному шахрайству;

- запобігання переведення в готівку коштів отриманих незаконним шляхом;

- мінімізацію ризиків онлайн-кредитування.

Крім того, компанія PayPong підтвердила готовність брати участь в законодавчих ініціативах щодо розвитку платіжного ринку і ринку онлайн-кредитування.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.