📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Чи можуть українці змінити звичку платити готівкою?

На початку поточного року Національний банк України переглянув терміни втілення Комплексної стратегії розвитку фінансового ринку України до 2020 року. Стало очевидним, що при складанні стратегії прогнози були надто оптимістичні.

Причин багато, але можна виділити кілька найбільш серйозних:

- Відсутність будь-яких реально ефективних методів стимулювання переходу до безготівкових виплат (в тому числі, виплат зарплат фізособам підприємствами), «зарплатне рабство» (як для банків, так і для користувачів) – і його наслідки у вигляді нульової (а значить – невигідної для банку) комісії для користувача при знятті грошових коштів з картки;

- Превалювання «сірих» угод і платежів (все ще складно оцінити ефективність введення обмеження суми готівкових розрахунків між підприємствами на рівні 50 тисяч гривень в кінці 2016 року);

- Переважання готівкових видів оплати в торгово-сервісному секторі (підприємства не встановлюють POS-термінали, порушуючи закони «Про платіжні системи та переказ коштів в Україні», «Про захист прав споживачів», але при цьому порушуючи їх теж цілком «законно» – руки розв’язані , завдяки Постанові №878 Кабінету міністрів України від 29 вересня 2010 року).

По суті, у споживачів усіх рівнів немає дійсно «переконливих» причин змінювати «політику», роблячи свої платежі безготівковими і «видимими».

Але саме зміна «звичок» споживачів – одна з цілей «Стратегії 2020», про що згадується, в тому числі, у звіті НБУ Cashless Economy.

Але саме зміна «звичок» споживачів – одна з цілей «Стратегії 2020», про що згадується, в тому числі, у звіті НБУ Cashless Economy.

Регулятор виділяє два шляхи впливу на звички споживачів: підвищення фінансової грамотності та поява реальної мотивації до безготівкових розрахунків.

Підвищення фінансової грамотності включає в себе не тільки введення обов’язкової фінансової освіти (в школах), а й підвищення довіри до банківського сектору. І якщо введення шкільної дисципліни – це цілий «процес» зі своїми можливими перешкодами (потрібно розробити і затвердити програму, підготувати підручник і методичні рекомендації, провести прийняття нової дисципліни в обов’язкову шкільну програму «через закон»), то підвищення довіри до банків – це ціла багаторічна стратегія.

На думку фахівців Асоціації ЄМА, підвищення культури використання платіжних карт – теж частина підвищення фінансової грамотності. Знання основних шахрайських загроз і вміння правильно і безпечно використовувати карту – необхідна складова такої культури. Однак всьому цьому сьогодні кожен учасник ринку змушений навчати своїх клієнтів самостійно (цим, кожен «сам по собі», займаються банки, платіжні сервіси, міжбанківські організації, портали Інтернет-оголошень та ін.). Загальнодержавної стратегії підвищення культури платежів – з поступовим визначенням безготівкових видів оплати як найбільш зручних, вигідних, екологічних – все ще немає.

Не краще йдуть справи і мотиваційними заходами для зміни споживчої звички платити готівкою. НБУ вказує на необхідність розробки пільг для тих учасників ринку, які розвивають безготівкові платежі. Є в плані і пункт, присвячений стимуляції кінцевого споживача (проведення акцій і лотерей серед тих, хто платить карткою) – проте всі ці пропозиції залишаються на папері.

«Є прекрасний досвід Південної Кореї, де використовували цілий комплекс заходів по стимулюванню безготівкових оплат, – нагадує керівник ЄМА Олександр Карпов. – Споживачі могли отримувати повернення частини податків, якщо оплачували послуги і покупки карткою. Проводилась і національна лотерея. Ці та подібні їм кроки для стимулювання розвитку безготівкових розрахунків неодноразово були запропоновані Мінфіну України для розгляду, але все ще жодного разу не були підтримані».

Залишається невирішеним питання для впровадження єдиних стандартів регулярних платежів, що необхідно для застосування в Україні системи Direct Debit. Українці все ще платять комунальні платежі готівкою (в 59% випадків оплата проводиться готівкою – дані НБУ).

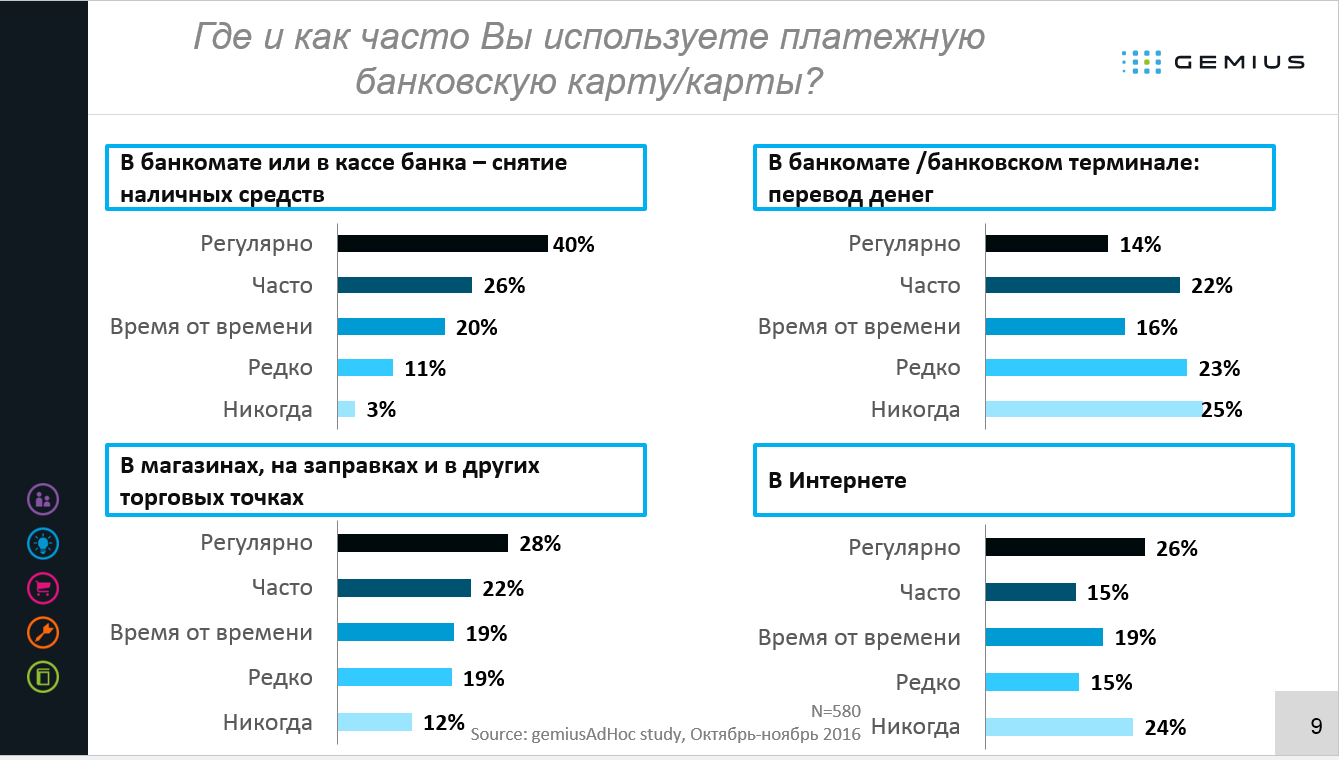

Між тим, безготівкові платежі стають все більш популярними: 28% українців регулярно розплачуються карткою в торгових точках, а 26% роблять це в Інтернеті, за даними дослідження, проведеного восени 2016 року Асоціацією ЄМА і компанією Gemius.

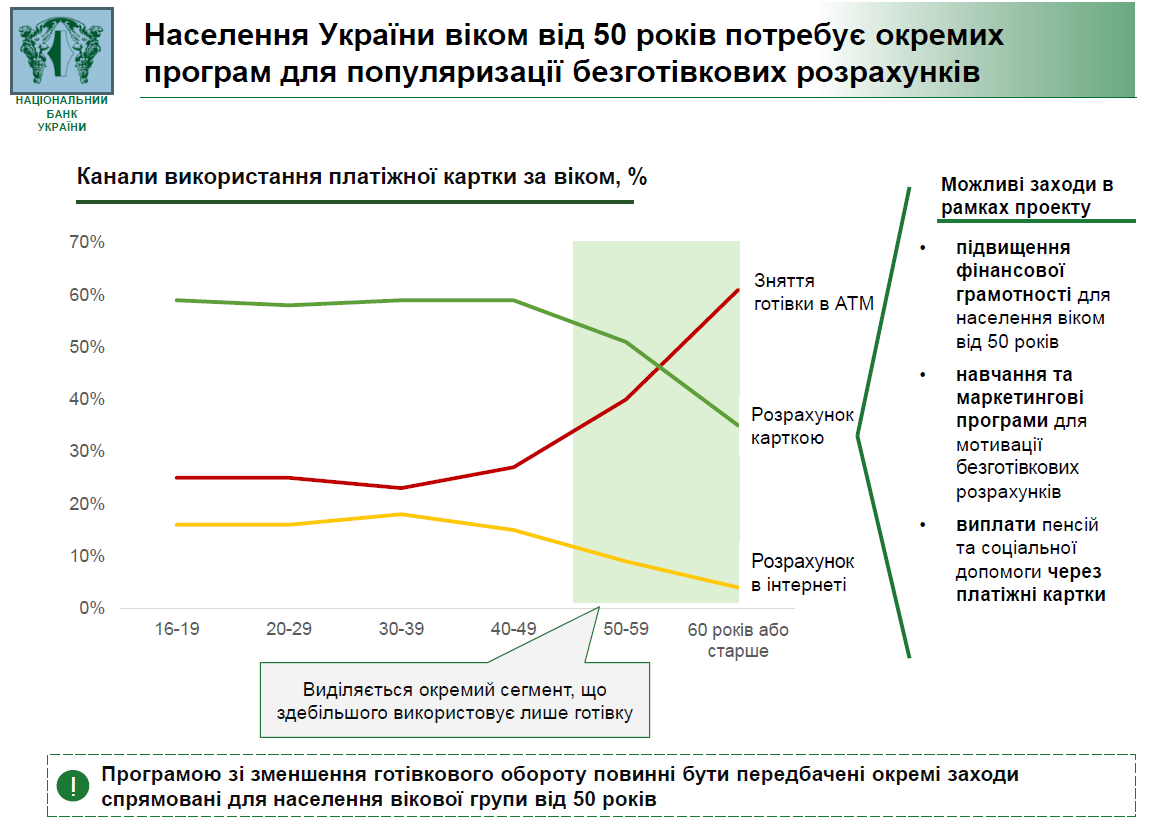

За даними НБУ популярність безготівкових розрахунків залежить від віку. Багато людей старше 50 років віддають перевагу завжди і за все платити готівкою. Такі користувачі практично не розраховуються карткою в Інтернеті (крім активних користувачів Мережі), рідше оплачують послуги і покупки карткою в магазинах (кафе, СТО та ін.), Зате набагато частіше представників інших вікових груп використовують готівку.

Фахівці Нацбанку припускають, що для популяризації безготівкових платежів серед вікової групи «за 55 і вище» необхідно розробити маркетингову і освітню стратегію, наприклад, стимулювати отримання пенсії і соціальних виплат на карту.

«Асоціація ЄМА готує інформаційну газету для пенсіонерів – на її сторінках ми розповімо користувачам як платити безпечно, а також про загрози телефонного та іншого шахрайства, – поділився планами Олександр Карпов. – В ході підготовки газети перед нами стали непрості питання – потрібно було вирішити, чи треба пояснювати пенсіонерам зручність і простоту онлайн-платежів, наприклад? Якщо немає державної продуманої інформаційної програми, яка допомогла б розповісти про переваги такого роду, якщо кожен банк або сервіс змушений самостійно шукати «шлях до серця» старшої вікової групи (не можна забувати про питання історично зумовленої «інстинктивної» недовіри до банківського сектору, а також до «технічних новинок», які не завжди зрозумілі і доступні багатьом людям старшого віку), якщо до цих пір немає єдиного стандарту квитанції за такі платежі (для багатьох пенсіонерів – «найголовнішого документу») – то як можна підвищувати культуру безготівкових розрахунків в такому положенні? Це питання державного масштабу і державної відповідальності, без перебільшень».

2. Першопрохідці ринку онлайн-кредитів і найбільший портал Інтернет-оголошень стали партнерами ЄМА

У розвитку ринку безготівкових платежів і боротьбі з кібершахрайством є своя, виграшна, тактика. Її застосовують в Європі, де великі гравці платіжного ринку (і банки, і обслуговуючі компанії і навіть правоохоронні організації) спільно намагаються підвищити рівень безпеки безготівкових платежів, рівень фінансової освіченості населення.

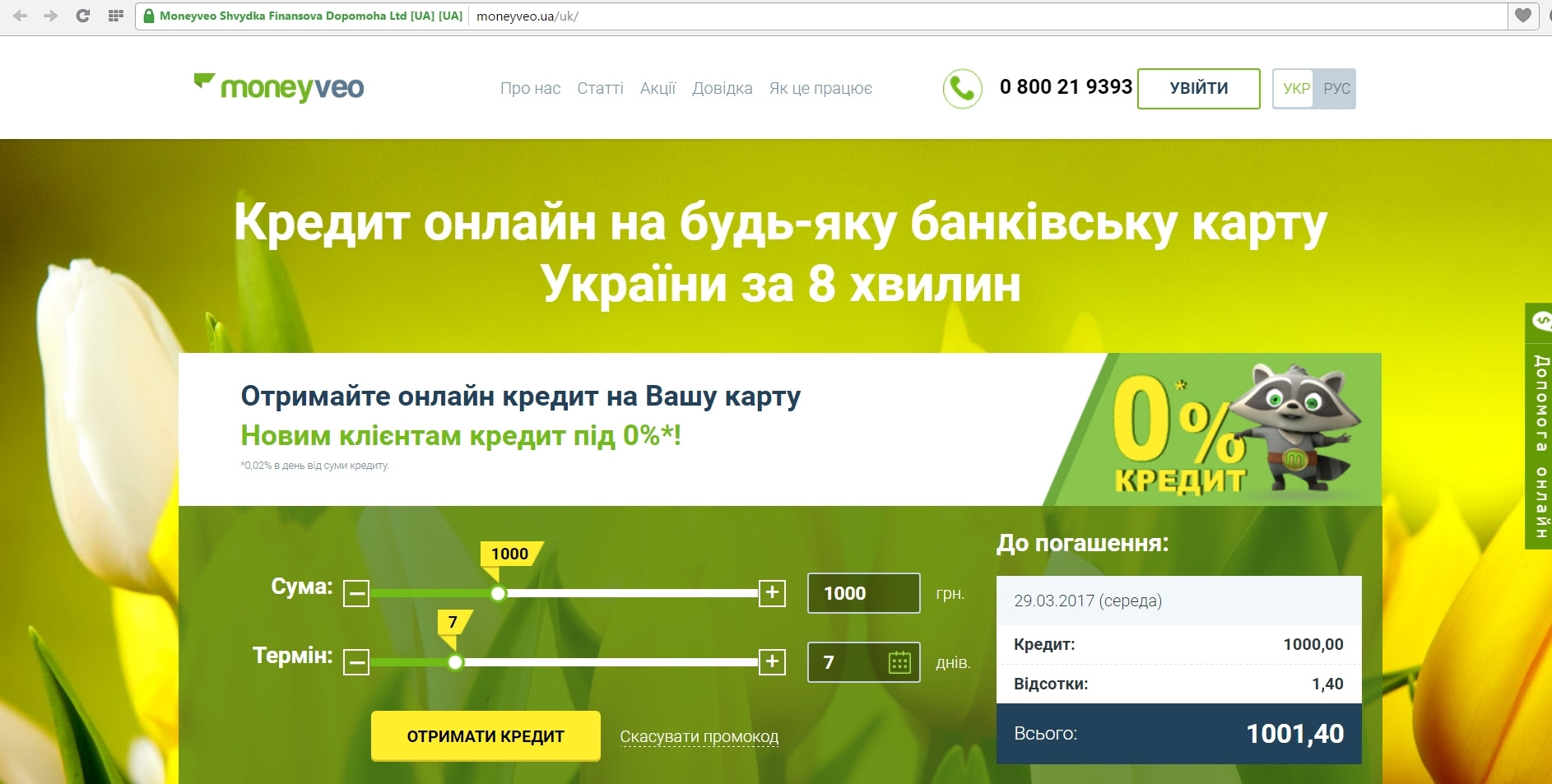

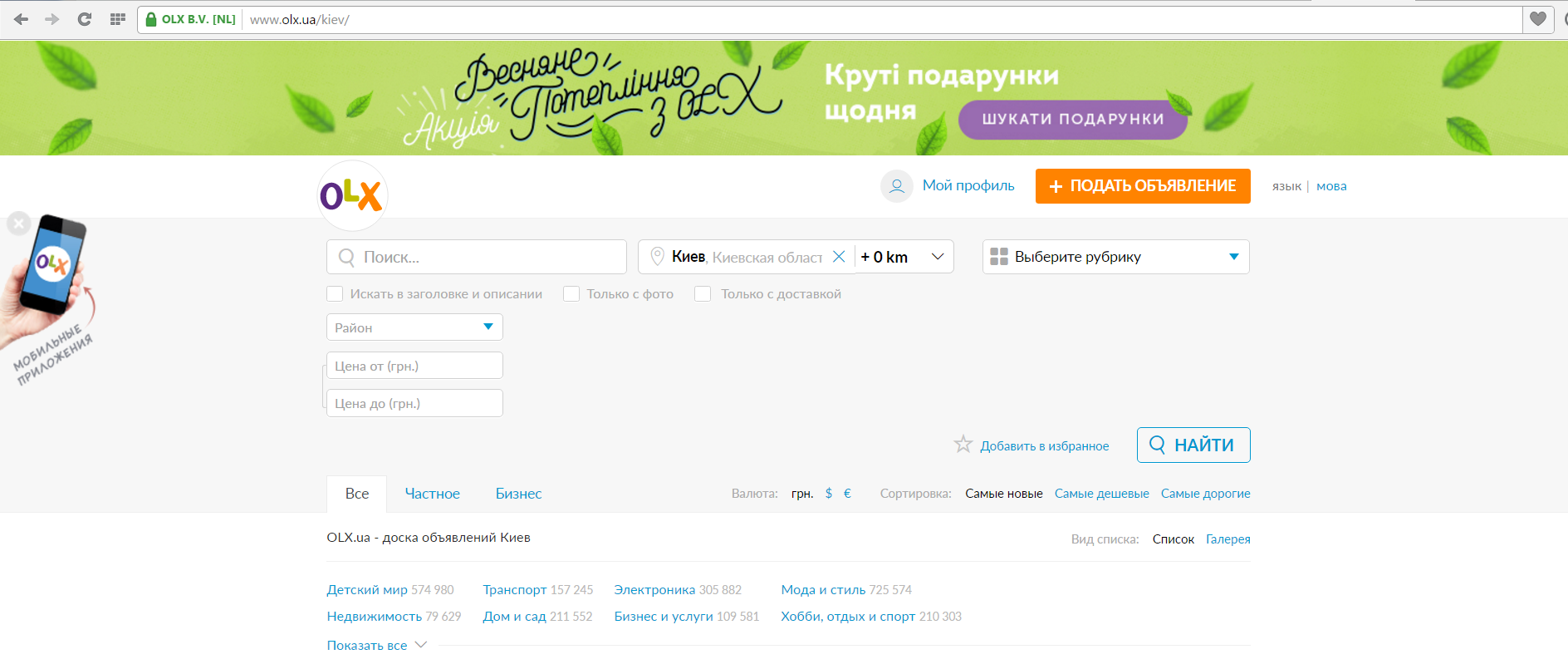

Асоціація ЄМА намагається слідувати таким же шляхом, об’єднуючи банки, небанківські організації та фінансові сервіси. Учасниками ЄМА стали компанія Moneyveo і портал OLX.

Компанія Moneyveo відома тим, що стояла біля витоків онлайн-кредитування в Україні (у 2013 році). Зараз заявки на отримання кредиту в Інтернеті подаються цілодобово і розглядаються протягом декількох хвилин (завдяки автоматизованій системі обробки даних).

Компанія використовує сучасні (розроблені платіжними системами VISA і Mastercard) методи шифрування, захищаючи дані клієнтів (згідно з протоколом PCI DSS).

Портал OLX налічує більше 11 мільйонів оголошень. За даними порталу, нове оголошення з’являється кожну секунду! В Україні OLX – портал, який хоча б раз на місяць відвідує кожен другий вітчизняний користувач.

Крім того, OLX представлений ще в сорока країнах. Портал належить компанії Naspers (міжнародна група медіа-платформ і майданчиків електронної комерції).

Крім того, OLX представлений ще в сорока країнах. Портал належить компанії Naspers (міжнародна група медіа-платформ і майданчиків електронної комерції).

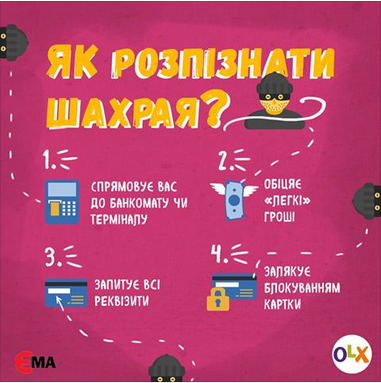

Фахівці ЕМА і порталу OLX розробили спільні інформаційні матеріали для користувачів. Інфографіки присвячені захисту від телефонних шахраїв, які можуть видавати себе за покупців товару. OLX підтримав Національну програму сприяння безпеці електронних платежів і карткових розрахунків Safe Card.

3. У мережі українських супермаркетів почали видавати платіжні картки: в чому переваги

В Україні з’явилися нові платіжні картки, фактично «платіжні картки магазинів», легко доступні через каси магазинів і призначені для оплати, накопичення і монетизації бонусів і знижок. Практика, поширена в розвинених країнах, але для «пересічного» українця все ще незвичайна. Картку тепер видає супермаркет «Сільпо» в партнерстві з банком «Схід» (на базі Mastercard). Картка передоплати https://bankvostok.com.ua/retail/324-karty-s-rasshirennym-funkcionalom.html#vr_prepay має весь функціонал стандартної банківської – можливість оплати покупок в торгових точках (мережі «Сільпо» і за її межами) і через Інтернет, переказ грошових коштів та ін. Ті покупці, які раніше користувалися накопичувальними картками «Власний рахунок», зможуть обміняти їх на банківські картки зі збереженням свого бонусного рахунку. Для нових клієнтів передбачена реєстрація в програмі лояльності, після якої на картку будуть нараховуватися бали за покупки.

Карта миттєвого оформлення (купується на касі за 2 грн.) Не є іменною. Спрощена процедура отримання (стандартно використовується при роботі з масовим клієнтом для економії часу) дає всі ті ж сервіси та опції безпеки (PIN-код, повідомлення), використання Інтернет-банку, при цьому лімітує за деякими параметрами (залишок на картці – 14 тис. грн., є обмеження за операціями).

Картку можна буде поповнити, як звичайну платіжну картку від будь-якого банку – тобто, через термінал, за допомогою грошового переказу. Також це буде можливо зробити готівкою через касу магазину «Сільпо». Переваги платіжної картки:

Вигода: При будь-яких покупках за допомогою картки, на неї нараховується вдвічі більше балів «Власного Рахунку», ніж на звичайну накопичувальну картку Сільпо.

Зручність. Отримати, активувати, поповнювати картку можливість без походу в банк, на касі супермаркету.

Представники фінансового ринку України неодноразово піднімали питання підвищення лібералізації платіжного ринку. Це має на увазі, в тому числі, і розповсюдження платіжних карток, які може випускати будь-яка організація (магазин, компанія, підприємства торгівлі, урядові та фінансові установи, корпоративні інститути і т.д.). Збільшення частки безготівкових оплат – прямий наслідок підвищення лібералізації.

«Кількість безготівкових платежів постійно зростає, люди зрозуміли, наскільки зручно розраховуватися карткою, каже Людмила Кас’янова, начальник Департаменту спеціальних роздрібних проектів« БАНК ВОСТОК ». – Майбутнє настало – зайдіть в найближчий «Сільпо» і отримаєте інструмент для безготівкових розрахунків за 2 хвилини без документів. Немає необхідності відвідувати відділення. Це безпрецедентний для України сервіс, який робить використання банківських карток ще зручніше».

«Вхід на платіжний ринок нових організацій, здатних пропонувати клієнтам платіжні картки, в партнерстві з банками або самостійно – це стандарт будь-якого цивілізованого ринку за межами України, – каже Олександр Карпов. – Законопроект №5361, який готується до повторного першого читання у Верховній Раді України – повинен допомогти українським бізнесменам стати новими учасниками платіжного ринку і працювати з клієнтами за тими правилами, які вигідні і необхідні будь-якому громадянину, так і там, як це зручно для споживачів і бізнесу».

Нова доповідь, опублікована Allied Market Research, прогнозує, що глобальний ринок карт передоплати досягне 3653 млрд доларів до 2022 року (плюс 22,7% щорічно, в середньому, починаючи з 2016 року). Домінувати на цьому ринку буде Європа (за прибутковістю), а «наздоганяти» її будуть країни Азіатсько-Тихоокеанського регіону.

4. Обережно: онлайн-магазини, які нічого не продають!

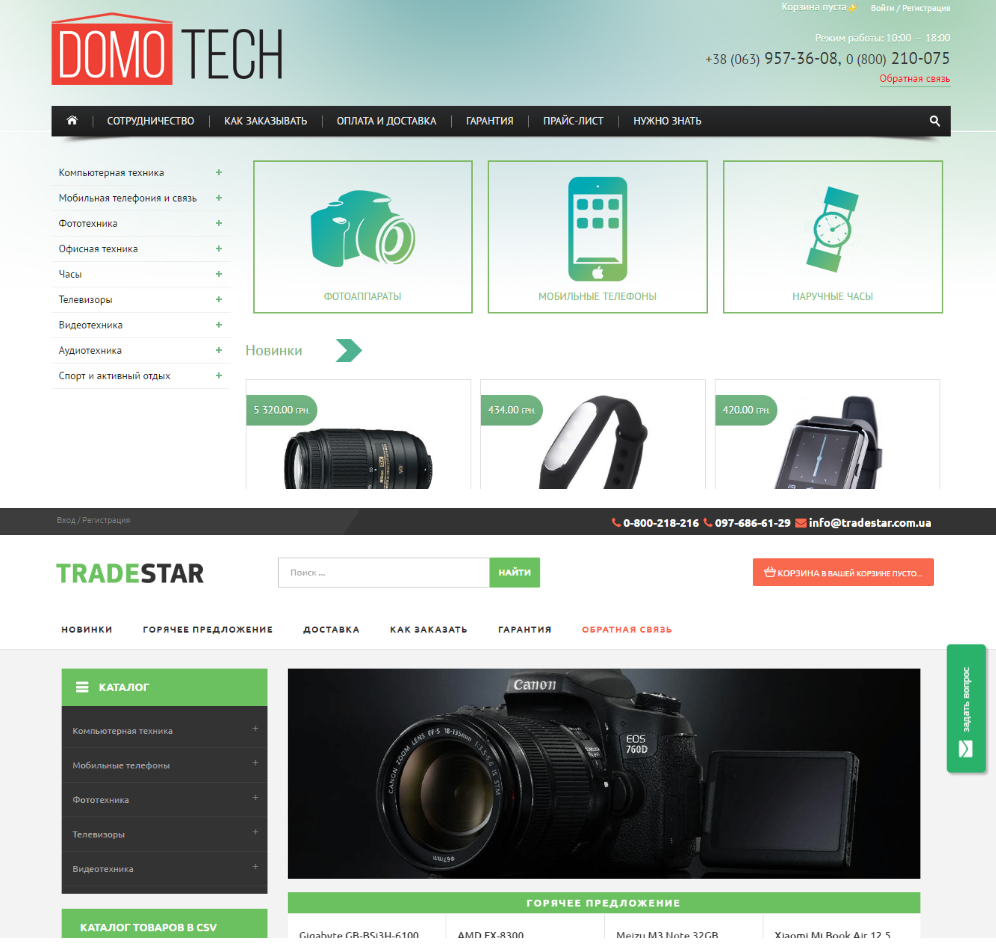

Безпека безготівкових розрахунків – ключовий фактор для споживача. Шахрайство в сфері електронної комерції – це не тільки ризики фішингових сайтів, на яких необережний користувач може залишити дані своєї карти, але і фальшиві онлайн-платформи продажу. Днями кіберполіцейські України викрили одинадцять несправжніх онлайн-магазинів, де насправді нічого не продавалося.

Фальшиві магазини побутової техніки, мобільних телефонів і аксесуарів «продавали» свої товари через Інтернет. Були створені сайти з каталогом «продукції» і телефонами для зв’язку з «продавцями». Той, хто подзвонив потрапляв до колл-центру «магазина» (а на ділі трубку знімав шахрай), з’ясовував інформацію про «товар», «доставку» і способах оплати (зарахування грошей на карти шахраїв).

Інтернет-магазини шахраїв:

layaway .com .ua,

layaway .com .ua,- docamarket .com,

- elman .com .ua,

- tradestar .com .ua,

- etorg .biz,

- zumer .com .ua,

- kievplasma .com .ua,

- kucha .com .ua,

- domotech .kiev .ua,

- tehnogarant .com .ua.

Зловмисники відкрили більше 20 рахунків в п’яти банках України. Номери цих рахунків злочинці повідомляли покупцям «товару» для перекладу оплати за нього. В результаті, українці втратили більше мільйона гривень.

5. ЄС запроваджує новий формат безпеки для онлайн-комерції

Менш ніж через рік в країнах Європейського союзу буде закінчено впровадження нової Директива по платіжних послуг (PSD2). Це вже друга директива (перша діяла з 2007 року, проте платіжний ринок ЄС вже «виріс» із її норм). Нові гравці (в тому числі, що з’явилися в результаті розвитку ринку безготівкових розрахунків і фінтех стартапів) потребують нових правил.

Основні зміни, внесені нової Директиви по платіжних послуг:

- Визнання нових гравців, які мають доступ до призначених для користувача рахунках (нових сервісів, агрегаторів платежів). Це підвищить конкуренцію і тим самим знизить вартість фінансових послуг для кінцевого споживача. Тим часом, нові учасники ринку отримають більше можливостей для вивчення звичок і переваг споживачів – для створення більш актуальних пропозицій.

- Підвищення безпеки Інтернет-платежів (з використанням надійної перевірки автентичності клієнтів (SCA).

«Фундамент» безпеки матиме три основи:

- Знання (тобто, та інформація, якою володіє тільки користувач – це пароль, ПІН-код і т.п.).

- Володіння (тобто, ті кошти, які потрібні користувачеві для проведення Інтернет-платежу, ключові матеріали, такі як картковий або мобільний рахунок).

- Невід’ємні характеристики (маються на увазі ті призначені для користувача характеристики, які «невіддільні» від користувача, такі як біометричні характеристики – відбитки пальців, голос і т.д.).

+ Додаткові елементи, необхідні для віддалених транзакцій (при оплаті в Інтернеті або оплаті смартфоном) – це спеціальні код аутентифікації, який буде зв’язувати конкретну транзакцію з конкретним користувачем.

«Підвищений поріг» безпеки SCA буде застосовуватися в тих випадках, коли ідентифікація користувача відбувається вперше і щоразу, коли це буде вимагатися згідно з протоколом безпеки (щонайменше, кожні 90 днів). Однак є й винятки – при транзакціях на суму меншу за мінімальну (лімітованої), а також в тому випадку, якщо користувач вже був ідентифікований раніше.

«Підвищений поріг» безпеки SCA буде застосовуватися в тих випадках, коли ідентифікація користувача відбувається вперше і щоразу, коли це буде вимагатися згідно з протоколом безпеки (щонайменше, кожні 90 днів). Однак є й винятки – при транзакціях на суму меншу за мінімальну (лімітованої), а також в тому випадку, якщо користувач вже був ідентифікований раніше.

- Розширення географії директиви

Вимоги безпеки стосуватимуться всіх угод, проведених в ЄС, а також всіх тих угод, одна сторона яких проводиться в ЄС. Тобто, мова йде про транзакції (при покупках, платежах), які можуть проводиться в будь-якій точці світу, головне – щоб одна зі сторін (покупець, продавець, одержувач, відправник) був в ЄС. Це забезпечить і кращу якість, і більшу безпеку угоди.

Також директива зробить проведення більшості карткових платежів безкоштовним для користувача, а за порушення каратиме менш суворо (менші штрафи), за винятком випадків грубої недбалості або шахрайства.

Більше інформації – в інфографіці від European Payments Council.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.