Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. 90% операцій, що підлягають фінансовому моніторингу, – це операції з готівкою

За даними Національного банку України, число «підозрілих» операцій з готівкою зросла. У першому кварталі поточного року їх кількість склала 1,7 мільйона (на 37% більше, ніж за аналогічний період минулого року).

Переважна більшість (90%) – це фінансові операції з готівкою. «Підозрілими» вважаються операції, які визначають, як ризикові, самі банки. Суми – від 150 тисяч гривень і вище. Такі операції підлягають фінансовому моніторингу згідно із законом і відповідно до нормативних актів НБУ.

Найчастіше мова йде про правових актах, зазначає директор департаменту фінансового моніторингу Нацбанку Ігор Береза.

«Деяка плутанина виникала останнім часом щодо ліміту готівкових розрахунків з суб’єктами господарювання (50 000 гривень), а також щодо ліміту покупки готівкової валюти (150 000 гривень) та існуючого ліміту (теж 150 000 гривень) для операцій, що підлягають фінансовому моніторингу (включаючи операції з готівкою), які можуть бути пов’язані з відмиванням коштів, отриманих незаконним шляхом, – нагадує керівник Асоціації ЄМА Олександр Карпов. – Збільшення ризикових операцій з готівкою свідчить про недостатність безготівкових способів оплати і неготовність бізнесу приймати безготівкові розрахунки. Без контролю за фактичним виконанням вимог за операціями «переводу готівки», включаючи контроль обов’язкового прийому до оплати платіжних карт, не існує інших нефіскальних способів обмеження попиту на готівку. Тільки комплексне (в тому числі, подальше зниження фіскального гніту на ФОП, реальний контроль оборотів ФОП і виконання всіма суб’єктами господарювання положень законодавства про обов’язковий прийом до оплати карток) рішення цього питання забезпечить виконання cashless KPIs, позначених НБУ в програмі Cashless2020».

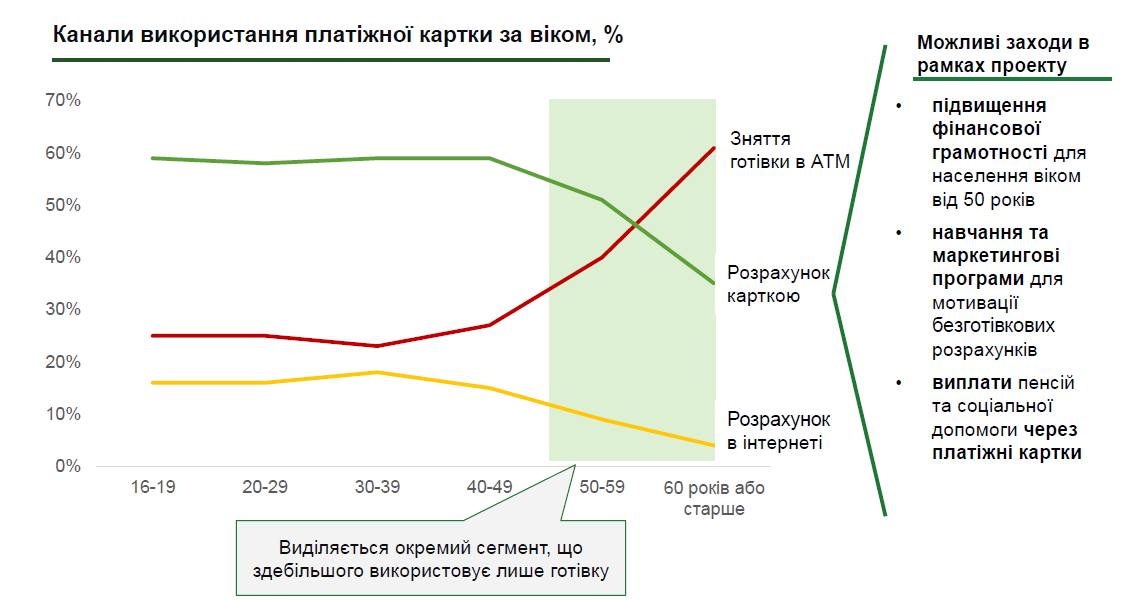

2. В Україні істотно обмежені можливості фізосіб для безготівкової оплати

Згідно з даними НБУ, 68% українців не оплачують картою покупки просто тому, що продавець не надає таку можливість. До тих пір, поки не почнуть виконуватися вимоги закону ( «Про платіжні системи та переказ коштів в Україні», «Про захист прав споживачів», вимоги Податкового та Адміністративного кодексів України), які передбачають обов’язкове оснащення кожної точки торгово-сервісній мережі POS-терміналом , українці будуть обмежені у своєму праві розплачуватися безготівковим шляхом.

В області платіжної інфраструктури України відстає від європейських норм і від показників розвинених країн.

Найкраща ситуація з банкоматами. Кількість банкоматів на мільйон українців становило 813, за даними за 2014 рік. За останні кілька років зафіксовано зменшення кількості банкоматів в зв’язку з тим, що перестали існувати деякі банки, а інші банки скоротили свої мережі банкоматів. У тому ж 2014 року в Канаді працювало 2223 банкомату з розрахунку на мільйон чоловік. Однак в Польщі показник був 533 банкомата, а, в цілому, в Єврозоні – 808. Чому так мало? Тому що в країнах Європи набагато частіше користувачі розплачуються картою, використовуючи POS-термінал або інший вид безготівкової оплати. Готівкові ж гроші в банкоматі знімають набагато рідше.

В Україні нестача POS-терміналів – найважливіший фактор «гальмування» розвитку безготівки. Кількість POS-терміналів на мільйон населення – всього 4,5 тисячі штук (дані НБУ). У столиці цей показник найбільш оптимістичний – 11 207 банкоматів на мільйон жителів. Але в регіонах ситуація набагато гірша:

Для порівняння, в Польщі цей показник – 10,3 тисяч штук, в Туреччині – 31,4 тисяч штук, а, наприклад, в США – 43,6 тисяч штук. Відповідно, у американців набагато більше можливостей платити карткою за товари та послуги.

Причини переважання розрахунків готівкою:

- 47% доходів фізичних осіб – це готівкові (за даними НБУ за 2015 рік). У цей показник входять і «сірі» доходи (в цілому, близько 200 мільярдів гривень, за підрахунками Нацбанку), а також частина офіційних зарплат, які виплачуються готівкою, пенсія та допомога;

- Відсутність «звички» платити карткою. Така звичка ще не сформувалася в українців з огляду на те, що можливості платити карткою обмежені (немає терміналів, продавці зацікавлені в оплаті готівкою);

- Відсутність державних заохочувальних заходів для зростання кількості безготівкових оплат;

- Розвиток сегментів, які вимагають тільки готівкової оплати (наприклад, кур’єрська доставка товарів, оплата проїзду в транспорті).

«Запуск платіжними системами масових і дешевих способів прийняття карт до оплати (наприклад, за технологіями mVisa і MasterPass) здатний оживити ринок еквайрингу, – вважає керівник Асоціації ЄМА Олександр Карпов. – Крім того, вихід на ринок нових небанківських учасників, які мають бажання і ресурси для розвитку технологій, забезпечить той драйв, якого давно не спостерігалося на низько конкурентному ринку останніх 10 років (у Топ-5 банків сконцентровано 90 +% ринку платіжних продуктів, емісіі і еквайрингу, з них, у Топ-3 – 75 +% ринку). Ця тенденція особливо повинна проявиться в четвертому кварталі 2017 року, в разі прийняття парламентом законопроекту №5361, які реалізують принципи регулювання, властиві ринку ЄС, і що запускає на ринок платіжні установи з ліцензією на відкриття і ведення рахунків клієнтів».

3. Українці не планують бюджет і бояться кредитів – дослідження

Такими є результати дослідження щодо фінансової грамотності, проведеного в рамках проекту USAID «Трансформація фінансового сектора» 22 березня 2017 року.

Лише третина українців, перш ніж взяти кредит, завжди порівнюють умови в інших банках. Більше 17% респондентів зізналися, що ніколи не проводять таке порівняння. Також більше 56% співвітчизників відповіли, що взагалі не ставлять собі фінансові цілі.

Криза недовіри до банків, на жаль, поки не подолана. 58% респондентів 18-59 років довіряють своєму мобільному оператору більше, ніж банку.

Немає в українців і впевненості в стабільності національної валюти. Не тільки молодше покоління респондентів (18-34 роки), але і найстарше (старше 60 років) вважає, що заощадження потрібно зберігати в іноземній валюті: 76% і 64%, відповідно.

Українці не впевнені, що закон захистить їх у разі конфлікту з фінансовою організацією. 32% респондентів 18-34 років переконані, що конфлікт буде вирішено на користь фінустанови. На жаль, але 37% українців 35-59 років і 36% опитаних старше 60 років думають так само.

Фінансові звички українців дуже консервативні. Це положення посилений ще й тим, що у «пересічного» українця немає відчуття економічної стабільності і безпеки.

4. E-commerce: що «гальмує» розвиток сфери онлайн-продажів

Не всі магазини поспішають «потрапити в Інтернет». За даними голландського фінансового видання The Paypers, в країнах Європейського регіону тільки 62% оффлайн-продавців відкрили магазини в Інтернет. Найчастіше комерційний простір Всесвітньої павутини освоюють магазини з продажу одягу, взуття, аксесуарів, сувенірів, техніки, побутових товарів. Найрідше онлайн-магазини відкривають європейські продавці товарів для «hand-made» і невеликі магазини товарів для будівництва і ремонту.

Ті, хто пішов в онлайн, не завжди розуміють, як важливо мати адаптований для смартфону додаток (лише 31% продавців в країнах, де проводилося дослідження, мають такі додатки).

Проте, вже очевидні переваги онлайн-комерції і це відзначають три чверті респондентів-продавців. Але повністю йти «в Інтернет» рітейлери все ж не поспішають – потрібно мати звичайний магазин і представлений в Інтернеті «аналог», вважають вони.

Виходить, що, незважаючи на явні плюси переходу до онлайн-продажу, багато продавців досить консервативні. Це істотно уповільнює розвиток сфери електронної комерції. Примітно, що в Україні сфера e-commerce показує стабільне зростання, в тому числі, і за рахунок товарів «hand-made».

Тим часом, перед онлайн-ритейлерами стоїть необхідність відповісти на новий виклик – кіберзлочинність. Всесвітньо відома компанія з контролю за кібербезпекою Foregenix провела дослідження онлайн-магазинів на популярній платформі Magento (а це близько 60 тисяч сайтів). Виявилося, що майже 80% веб-ресурсів не завжди вчасно виконують всі необхідні оновлення систем безпеки. В першу чергу, це загрожує компрометацією даних покупців, а також може призвести до хакерських атак веб-ресурсу магазину.

Основна причина ситуації, що склалася – не недбалість, а вимушена необхідність регулярно оновлювати програмне забезпечення. Це дорогий і тривалий процес, який магазини нехай і проводить, але із запізненням.

Знайти спосіб вчасно фіксувати і реагувати на загрозу злому – завдання, яке стоїть перед усім ринком e-commerce в світі, вважають експерти Foregenix. Особливо це стосується лідерів онлайн-продажів, США і Великобританії.

5. Біометричні показники будуть використовувати для входу в Інтернет-банкінг

Операційна система Windows 10 дозволить застосовувати біометричні дані для входу в онлайн-банкінг. Компанія-розробник Microsoft спільно з британськими банками шукає рішення для того, щоб користувачі могли заходити в особистий кабінет Інтернет-банку без паролів та інших додаткових підтверджень. Замість цього буде діяти система біометричної ідентифікації особистості (по обличчю і відбитку пальця).

Нова програма ідентифікації називається Microsoft Windows Hello і вже в 2017 році її збирається почати застосовувати ряд банків Великобританії.

Особливість програми в тому, що вона розпізнає обличчя користувача не по фото. Інформація про особу – це дані надточного візуального аналізу, унікальні і непідробні. Таким чином можливості сфальсифікувати дані практично немає.

До слова, на якість біометричної ідентифікації по обличчю не впливають зміни, викликані, наприклад, сном, зміною зачіски або іншими факторами. Також не помилиться «сканер» в розпізнанні «власника» при будь-якому вигляді освітлення.