📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Ні вимаганню хакерів! Українські користувачі можуть отримати безкоштовні інструменти для розшифрування файлів

Для зручності українських користувачів працює сторінка міжнародного проекту No More Ransome («Ні – вимаганню») українською мовою. Проект створений за підтримки Європолу та підтриманий Україною (в особі Асоціації ЄМА і кіберполіції) у 2016 році. У квітні 2017 року з’явилася українська сторінка.

Проект No More Ransome пропонує 40 безкоштовних новітніх інструментів для розшифрування даних, які були зашифровані проникли на комп’ютер вірусом. Все програмне забезпечення було створено кращими IT-фахівцями світу, в тому числі експертами компанії «Лабораторія Касперського». Не платіть хакерам-здирникам!

Нова масштабна вірусна атака на комп’ютери розпочалася всього кілька днів тому. 12 травня в 150 країнах світу вірусне програмне забезпечення було запущено на двісті тисяч комп’ютерів (!), повідомляє Європол. У числі країн, де було виявлено зараження новим вірусом – Великобританія, Іспанія, Португалія, Франція, Японія. Деякі ЗМІ писали і про атаки в Україні.

Фахівці компанії з розробки антивірусного програмного забезпечення Avast вважають, що, як мінімум 36 тисяч атак було скоєно за допомогою вірусу версії WanaCrypt0r (ЗМІ для простоти називають його Wanna Cry). Вперше він був виявлений у лютому поточного року.

Зараження торкнулося тільки комп’ютерів, на яких встановлена ??операційна система Windows: хакери скористалися уразливістю програмного забезпечення, яка була виявлена ??в березні 2017 року. Цей пролом повинен був бути «закритий» за допомогою оновлення від компанії Microsoft. Проте багато користувачів вчасно не оновлюють програмне забезпечення на своїх комп’ютерах і тому стають жертвами атак. Відзначимо, що найбільше від вірусу постраждали комп’ютери компаній, в тому числі державних (у Великобританії, наприклад, вірус вивів з ладу комп’ютери лікарень та відділення охорони здоров’я). Найчастіше, оновлення ПЗ в великих компаніях або мережах відбувається із затримкою, оскільки це дорога і досить тривала (при інтенсивному графіку роботи лікарень, наприклад) процедура.

Технічно зараження відбувалося так: на комп’ютер потрапляло шкідливе програмне забезпечення (наприклад, після того як було відкрито листа з невідомої адреси), потім усі операції на пристрої припинялися, файли зашифровувалися, а на екрані з’являвся напис з вимогою виплатити викуп (в електронній валюті біткойнів; сума, еквівалентна 300 доларам США). Новинне агентство BBC повідомляє, що вимагачі встигли «заробити» до тридцяти тисяч доларів (що, з огляду на масштаби атаки, все ж не настільки «значна» сума).

Зараз атака, здебільшого, зупинена. Комп’ютери британської системи охорони здоров’я знову працюють. Однак експерти не виключають, що хакери будуть робити нові спроби. Оновлюйте своє програмне забезпечення та антивіруси! Пам’ятайте, що вимагачі НЕ розшифровують дані після того, як жертва заплатить їм «викуп»!

2. Чому Україна повинна підтримати другу європейську Директиву щодо платіжних послуг

Європейське законодавство, що регулює ринок безготівкових платежів, може служити чудовим прикладом того, як правильно і вчасно реагувати на нові виклики. Діюча в країнах ЄС перша Директива щодо платіжних послуг, чиє прийняття і впровадження відбулося в 2007 році, дозволила значно прискорити адаптацію споживачів до нових послуг (і підвищити якість, розширити число цих послуг!). У той же час європейські фахівці відзначили ряд недоліків «старої» директиви: недостатню законодавчу базу для швидкого і більш «простого» заходу на ринок платежів нових учасників, потреба в удосконаленні основ безпеки платіжних послуг і інші моменти. Варто було цим питанням «загостритися», як фахівці почали розробляти нову Директиву (у 2012 році було здійснено огляд наслідків першої Директиви по платіжних послуг, а вже в 2013 році внесені перші пропозиції щодо її вдосконалення).

Проект нової, другої, Директиви був розроблений і опублікований в Офіційному виданні ЄС в 2015 році, а в 2016 вона вступила в силу. Наступний крок – приведення законів окремих держав ЄС у відповідність до Директиви. У 2017 році це планує зробити Великобританія, а до 13 січня 2018 року – інші держави-члени (допускається, що окремі статті нової Директиви будуть вимагати прийняття відповідних змін в законах окремих держав, тому на це може піти більше часу – ЗМІ припускають, що деякі зміни будуть затверджуватися аж до початку 2019 року).

Незважаючи на те, що зміни, навіть ті, які вимагають швидкого реагування, все одно впроваджуються з плином часу (на це може піти часом кілька років), показово, як європейські фінансисти відкриті до змін. Юридичні «нюанси» – це неминучість. Але є готовність прийняти нові стандарти, є усвідомлення необхідності змінювати платіжний ринок (і, якщо треба, двічі за досить короткий проміжок!).

Неможливо заперечувати зростаючу значимість новітніх фінансових послуг, а також неминучість перенесення «старих» послуг (банківського кредитування, наприклад) в нові умови (Інтернет: необанки, електронні платежі і електронні валюти і т.д.).

Європа залишається регіоном з найбільш прогресивними платіжними технологіями (незважаючи на fintech-чудо країн Азіатського і Тихоокеанського регіонів, зокрема, Південної Кореї, Сінгапуру, Китаю, де послуг все більше, провайдерів все більше, але поки що це не європейський «розмах»). Проте, цей статус легко втратити. Залишається йти в ногу із сучасністю, підлаштовуючись під новий споживчий попит і нові ініціативи (ті ж стартапи).

На «шляху до безготівкового суспільства», якого, якщо вірити «Стратегії 2020» від Нацбанку, дотримується Україна, заперечувати нові виклики теж неможливо. Український споживач ще не настільки вимогливий, як європейський, але це лише питання часу. Слабкою ланкою для появи у нас нових послуг (і нових умов для нормального, прозорого і ефективного функціонування платіжного ринку) залишається недосконалість законодавства (згадаємо, що навіть регулярні платежі по системі Direct Debit все ще не мають єдиного законного стандарту в Україні!). У цьому сенсі друга європейська Директива платіжних послуг може стати виключно своєчасним прикладом.

«Підготовка до прийняття нової редакції Директиви в 2015 році зайняло більше трьох років: але це була системна і послідовна робота фахівців з майже тридцяти країн, – нагадує керівник Асоціації ЕМА Олександр Карпов. – Чи не важко уявити, що без наявності бажання зробити, а не обговорити, реформу, вона б не відбулася. Європарламентарі показують приклад злагодженої роботи українським народним обранцям і коаліції депутатських фракцій. Будемо сподіватися, що і законопроект №5361-д, розроблений на початку 2016 року і базується на підходах PSD2, пройде необхідні етапи законотворчої роботи і буде прийнятий у 2017 році.

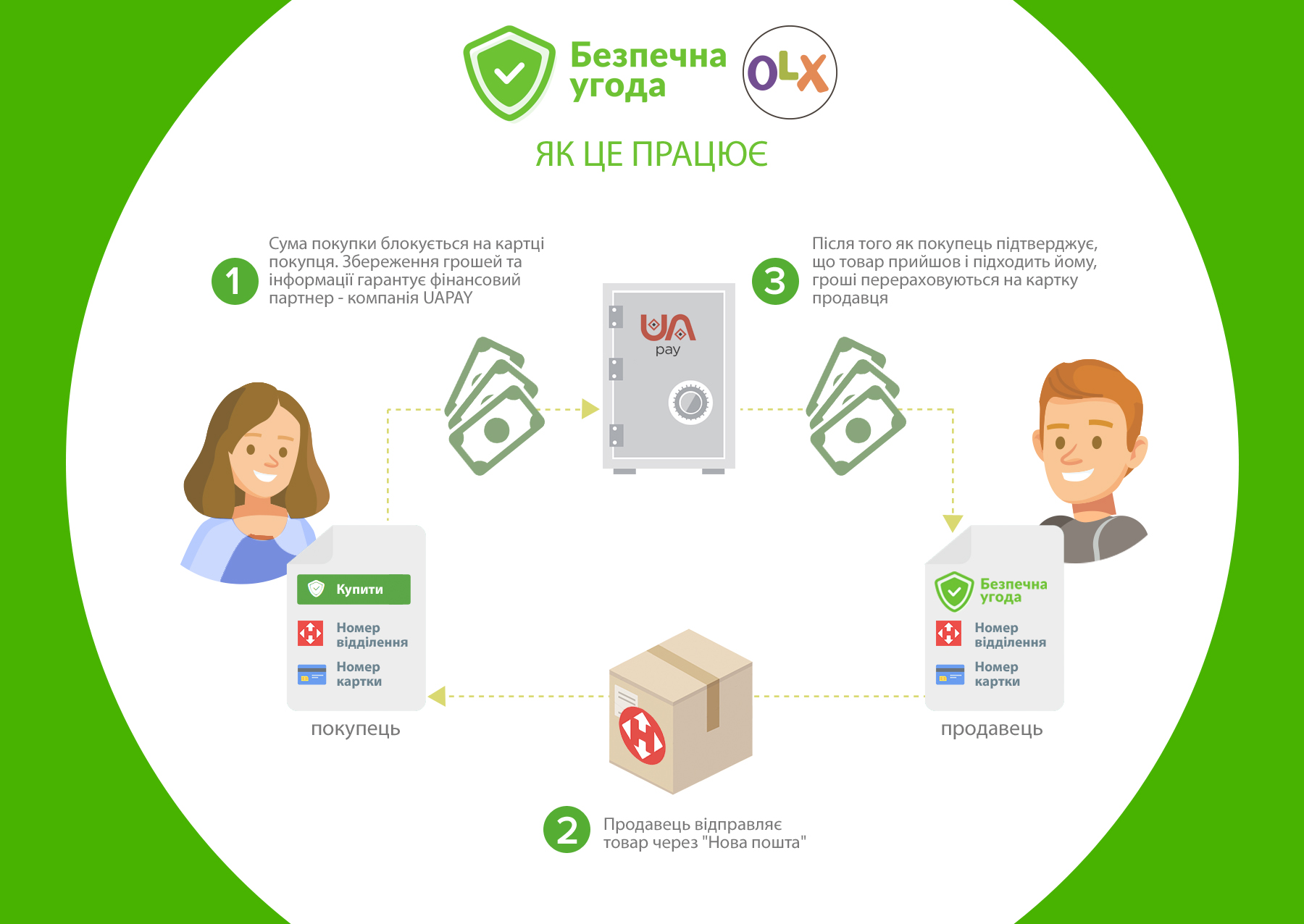

3. Українці зможуть укладати особливі «безпечні угоди» при оплаті карткою купівлі в Інтернет

Нова послуга від порталу приватних оголошень про продаж «OLX», служби доставки «Нова пошта» і платіжного сервісу UAPAY – послуга «Безпечна угода» захищає інтереси і продавця, і покупця.

Продавець, який хоче приймати оплату за товар на свою картку, вказує її номер при розміщенні оголошення. Покупець цей номер не бачить, але, вибравши товар і домовившись про його придбання, вибирає послугу «Безпечна угода». В результаті на карті покупця блокується сума, рівна вартості товару. Продавець відправляє товар, скориставшись послугами «Нової пошти». Покупець приходить за посилкою, переконується, що товар підходить (зробити це треба у відділенні «Нової пошти»), і підтверджує його отримання. Тільки після цього заблокована сума буде знята з карти покупця і переведена на картку продавця.

Всі дані банківських карт покупця і продавця залишаються конфіденційними, тому що жоден з учасників угоди не повідомляє їх іншому. Послуга «Безпечна угода» здійснюється за посередництва платіжного сервісу UAPAY. По суті, це звичайна послуга з переказу грошей з картки на картку, проте з обумовленими умовами, коли сума переказу блокується до моменту отримання товару та підтвердження його придатності з боку одержувача.

«Нова послуга безсумнівно отримає широке розповсюдження, і вже статистика другого півріччя 2017 року покаже зниження сум і кількості шахрайських операцій, в яких громадяни страждають в результаті соціального інжинірингу, – припускає керівник Асоціації ЕМА Олександр Карпов. – Індустрія не стоїть на місці і пропонує ті методи «на Костю Саприкіна», які реально роблять безглуздим фішинг, вішинг, смішинг і інші види вивудження платежів у довірливих або безтурботних користувачів банківських послуг».

4. Портрет українського споживача фінансових послуг

Дослідження фінансової грамотності українців (в рамках проекту USAID «Трансформація фінансового сектору» в березні 2017 року) підтверджує, що велика частина співвітчизників позитивно ставиться до безготівкових платежів.

38% респондентів, яким від 18 до 34 років, підтвердили, що здійснюють безготівкові платежі. Для опитаних більш старшої вікової групи (від 35 до 59 років) цей показник вже нижче – 27%. Тільки 10% респондентів найбільш старшої опитуваної групи (60 років і більше) оплачують безготівковим шляхом.

Компанія USAID створила три «зібраних» портрети споживачів фінансових послуг в Україні.

Споживач №1.

Вік – 25 років, швидше за все, з вищою освітою, середнім щомісячним доходом 4319 грн. Цей споживач задоволений своїм матеріальним становищем (рівень доходу показаний середній, тобто, в реальності, він може варіюватися від нижчого (або нульового – якщо респондент не працює) до більш високого). Також цей споживач досить оптимістично дивиться в майбутнє (лише 61% респондентів цього віку припускають, що на пенсії будуть залежати від державних виплат).

Споживач №2.

Менш оптимістичні настрої у споживача №2. Йому 45 років, його середній дохід вище, ніж у більш молодої групи (середній, знову ж таки, показник – 5719 грн). Тільки 57% опитаних сказали, що, в цілому, задоволені своїм матеріальним становищем. З державними виплатами пов’язує своє існування в похилому віці 81% респондентів.

Споживач №3.

Найбільш розчарований споживач старше 60 років. Він вважає, що повністю (в 91% випадків) залежний від державних виплат. Його щомісячний дохід нижче, ніж у інших вікових груп (в середньому, 3250 грн).

5. У Європі з’явиться єдиний цифровий майстер-ключ для будь-яких електронних платежів

Можливість мати простий, максимально швидкий у використанні, але, головне, єдиний ключ для здійснення будь-яких електронних платежів – по суті, мета електронного банкінгу та електронної комерції. Такий «єдиний код» дозволив би споживачеві в будь-якій точці світу платити за послуги без ризику забути або переплутати пароль, без тривалої процедури реєстрації та/або ідентифікації. Спрощення доступу до електронних фінансових послуг – найважливіший крок до майбутнього превалюванню безготівкової оплати в світі.

І такий код – «ключ» був створений! Його розробили в Німеччині і вже в цьому році будуть впроваджувати на державному рівні (приєднаються також компанії інших країн). У Німеччині цифровий майстер-ключ дасть доступ до послуг електронного уряду, а також до комерційних операцій в Інтернет (регулярних платежів, будь-яким оплатах, переказам на картку, оплаті проїзду в транспорті, оплаті зв’язку, придбання авіаквитків і т.д.).

Цифровий ключ буде присвоюватися користувачеві. Діяти ключ буде тільки для тих компаній і сервісів, які приєднаються до ініціативи. Але вже зараз німецькі банкіри (зокрема, Christian Sewing, заступник генерального директора Deutsche Bank) вважають, що незабаром платформа об’єднає послуги багатьох банків і компаній Німеччини. «Це підвищить правову визначеність для клієнтів і збільшить зростання європейської цифрової економіки», – говорить банкір.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.