📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Два кроки до більш простих платежів для українців

Співвітчизники поступово звикають платити карткою в магазинах, аптеках, кафе, на автозаправних станціях, в салонах краси, спортклубах … У великих містах послуга більш доступна, тоді як в селах може взагалі не бути торгових точок, оснащених POS-терміналами.

Альтернативу картковим складають різні види онлайн-платежів: як оплата послуг і товарів, так і грошові перекази. У розвинених країнах вже кілька років відзначається тільки зростання кількості платежів, здійснених в Інтернеті. Частина держав (наприклад, Нідерланди, Великобританія, Канада та ін.) перейшли на онлайн-погашення рахунків за комунальні послуги. Це здійснюється за рахунок повсюдного застосування системи автоматичних платежів (потрібна сума списується з рахунку споживача в певну дату щомісяця).

В Україні ж готівка залишається переважаючим способом оплати комунальних послуг (дані Національного банку України).

В Україні ж готівка залишається переважаючим способом оплати комунальних послуг (дані Національного банку України).

Переваги онлайн-платежів:

- Не потрібно виділяти додатковий час. Зробити платіж можна в будь-який момент (під час роботи або дозвілля, вдень або вночі, в будній день або вихідний).

- Не потрібно нікуди їхати. Оплатити комунальні (і будь-які інші) послуги можна в будь-якому місці, де є Інтернет (в тому числі за кордоном). Зробити платіж можна з мобільного телефону, планшета або комп’ютера.

- Простота і зручність. Сервіси розробляють систему декількох простих кроків для здійснення оплати. Навіть той, хто вперше робить онлайн-платіж, швидко розбереться.

При цьому легітимні сервіси захищають карткові дані своїх клієнтів. Для підтвердження операцій з карткою потрібно вводити пароль, який приходить на фінансовий телефон користувача.

Що заважає українцям переходити на більш зручні і швидкі види оплати, як платежі в Інтернет?

- Незнання про те, що такі види оплати існують. Виправити ситуацію можна лише за допомогою подальшого інформування про переваги послуги.

- Недовіра до онлайн-сервісів платежів. Підвищити довіру можна лише шляхом інформування про послуги, в тому числі, за сприяння з боку держави (соціальна реклама і т.д.).

- Відсутність постійного виходу в Інтернет (в більшій мірі стосується українців старше 55 років, жителів сіл і невеликих міст).

Перехід до онлайн-оплати комунальних послуг може відбуватися і шляхом введення обов’язкових автоматичних платежів.

Особливості автоматичних платежів:

- Відбуваються практично без прямої участі (зусиль) споживача. Компанія, яка надала послугу, через посередництво свого банку виставляє рахунок, який обробляє агрегатор рахунків і передає до банку платника. Гроші списують з рахунку платника.

- Дисциплінують надходження платежів. Списання відбувається автоматично в певну дату. Відповідно, ризик затримки платежу (або несплати) мінімальний.

- Введення автоматичних платежів може вирішити питання своєчасного погашення комунальної заборгованості, а також – підвищити довіру та інтерес споживача до онлайн-платежів.

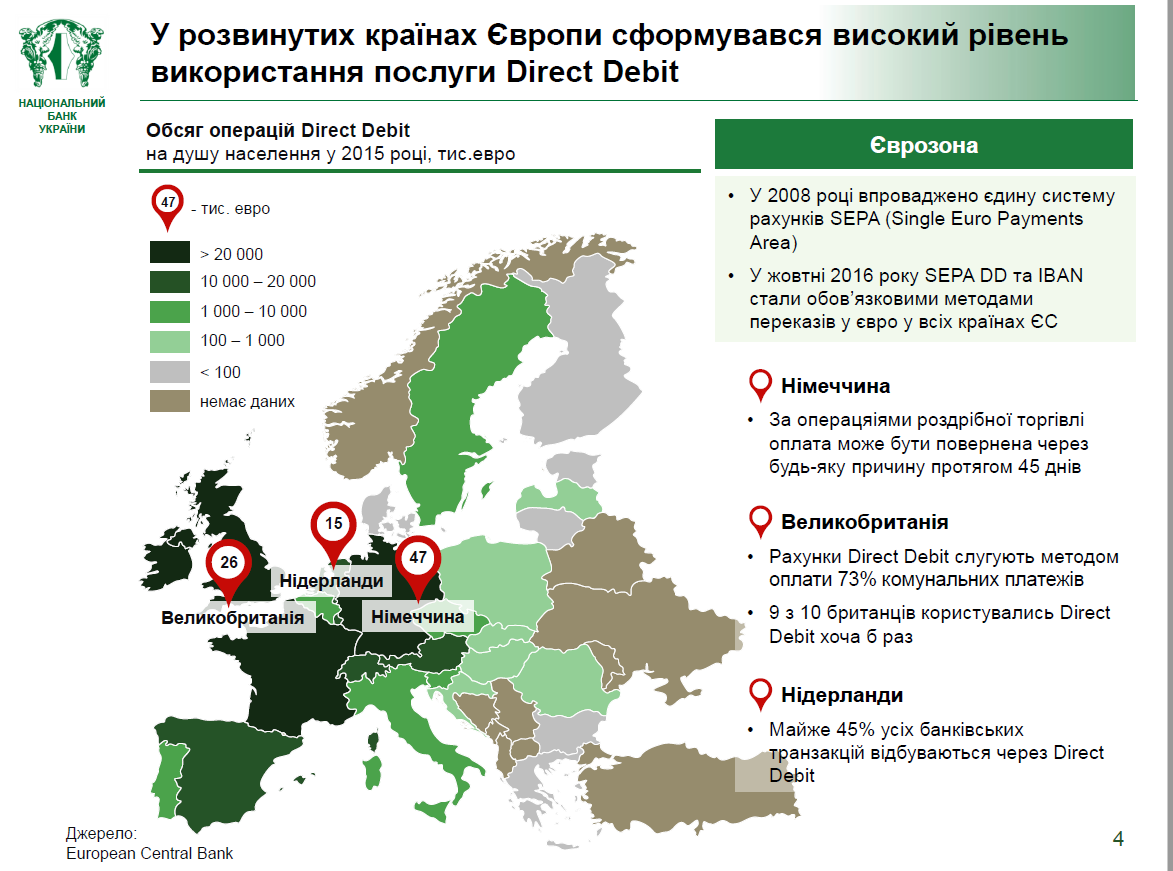

Згідно висновкам Департаменту стратегії та реформування Національного банку України, основною перешкодою на шляху повсюдного (і обов’язкового) введення автоматичних платежів в Україні (наприклад, ефективної системи оплати Direct Debit, яка застосовується в Європі) залишається недосконалість законодавчої бази. В тому числі, відсутність необхідних стандартів для нормального функціонування такої системи (наприклад, відсутність стандартної електронної квитанції про здійснення платежу, єдиної для всіх сервісів).

Згідно висновкам Департаменту стратегії та реформування Національного банку України, основною перешкодою на шляху повсюдного (і обов’язкового) введення автоматичних платежів в Україні (наприклад, ефективної системи оплати Direct Debit, яка застосовується в Європі) залишається недосконалість законодавчої бази. В тому числі, відсутність необхідних стандартів для нормального функціонування такої системи (наприклад, відсутність стандартної електронної квитанції про здійснення платежу, єдиної для всіх сервісів).

Незважаючи на це споживачі вже сьогодні можуть переходити на більш зручні схеми оплати комунальних (та інших) послуг. Використовувати систему регулярних платежів, які можна вибрати у багатьох вітчизняних сервісів. В рамках такої системи можна запланувати щомісяця (або щотижня, щодня і т.д.) вносити певну суму на рахунок певного одержувача.

Незважаючи на це споживачі вже сьогодні можуть переходити на більш зручні схеми оплати комунальних (та інших) послуг. Використовувати систему регулярних платежів, які можна вибрати у багатьох вітчизняних сервісів. В рамках такої системи можна запланувати щомісяця (або щотижня, щодня і т.д.) вносити певну суму на рахунок певного одержувача.

Перекази р2р та їх переваги

Ще одна фінансова онлайн-послуга, попит на яку зростає, це грошові перекази р2р. Сьогодні вона настільки затребувана, наприклад, в США, що платіжні сервіси розробляють індивідуальні пропозиції р2р для різних вікових груп.

Згідно з підрахунками Нацбанку України, у нас грошові перекази поки переважно здійснюються в готівці, незважаючи на зростаючу кількість відповідних онлайн-сервісів.

Згідно з підрахунками Нацбанку України, у нас грошові перекази поки переважно здійснюються в готівці, незважаючи на зростаючу кількість відповідних онлайн-сервісів.

Однак р2р перекази становлять зручну альтернативу іншим варіантам переказу коштів на чиюсь картку:

- Не потрібно шукати касу або термінал. Переказати гроші за системою р2р можна в будь-якому місці, де є Інтернет. Переказ здійснюється за допомогою мобільного телефону, планшета або комп’ютера.

- Переказ відбувається миттєво. Гроші будуть у одержувача через кілька хвилин (в окремих випадках для здійснення переказу потрібен час до трьох банківських днів).

Послуга р2р активно розвивається в Україні. Єдиною перешкодою залишається недостатня поінформованість громадян про переваги і зручності такої послуги. «Працює» і фактор недовіри до онлайн-переказів, однак успішний практичний досвід (та підвищення рівня знань про загрози кібершахрайства) дозволяє подолати і його.

2. Українці стали частіше платити карткою і рідше знімати готівку

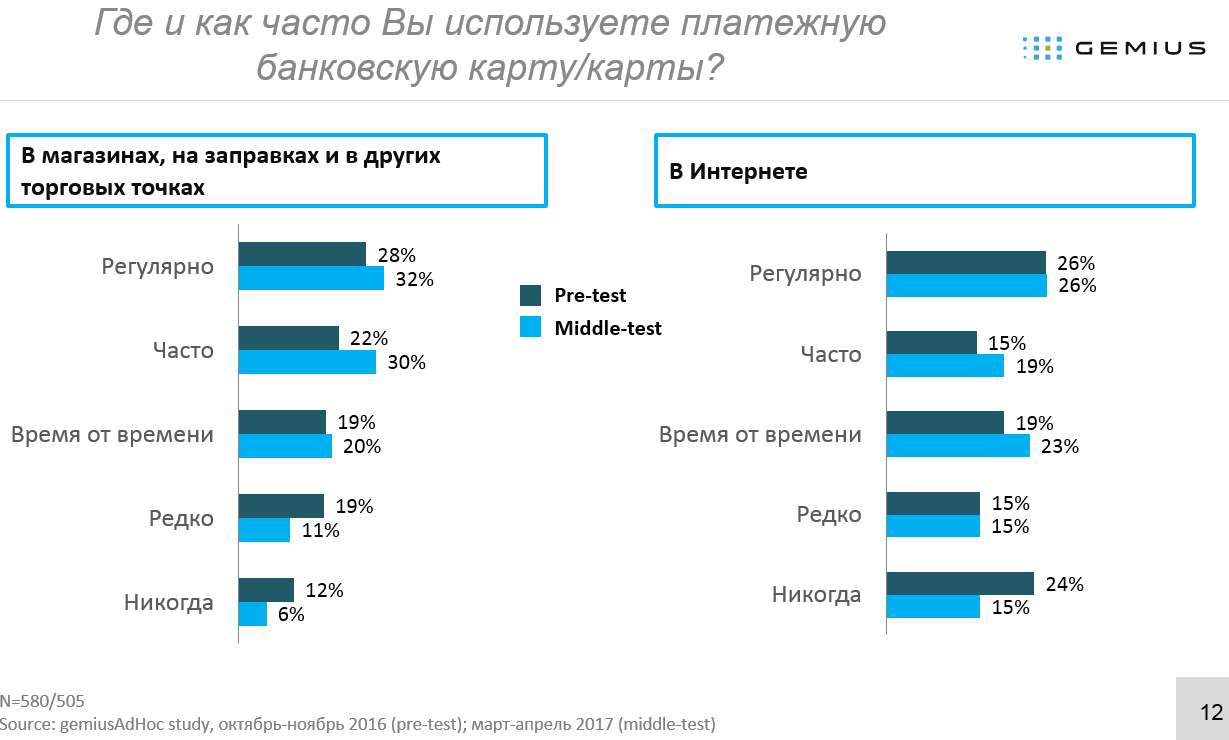

Згідно результататів дослідження, кількість карткових платежів в Україні зростає. Більше третини респондентів (32%) підтвердили, що регулярно платять карткою в магазинах, на заправках та в інших торгових точках. 26% опитаних регулярно роблять платежі в Інтернет, а 19% сказали, що стали робити це частіше, ніж раніше.

Дослідження «Оцінка рівня обізнаності щодо ознак і способів захисту від шахрайства в сфері використання платіжних карток серед Інтернет-користувачів України» проходить в три етапи, два з яких вже відбулися (і отримані в квітні-травні результати можна порівняти з тими, що були на першому етапі в жовтні-листопаді 2016 року).

Дослідження проводили спільно Асоціація ЄМА та компанія «Gemius Україна» в рамках Національної програми сприяння безпеці електронних платежів і карткових розрахунків SafeCard.

Якщо порівняти результати осені і весни, отримаємо істотний «приріст» в області карткових платежів. Стало більше тих, хто платить карткою, нехай і не регулярно, але часто, або час від часу.

Як бачимо, зріс відсоток тих, хто час від часу сплачує товари і послуги карткою в магазинах і торгових точках, в Інтернеті. Зменшилася кількість тих користувачів, які ніколи не використовують подібні види оплати (ніколи не платять карткою за товари і послуги в магазинах та інших торгових точках тільки 6% респондентів – хоча на першому етапі дослідження цей показник був в два рази вище, ніколи не платять карткою в Інтернеті 15% опитаних, хоча восени число таких респондентів становила майже чверть, 24%).

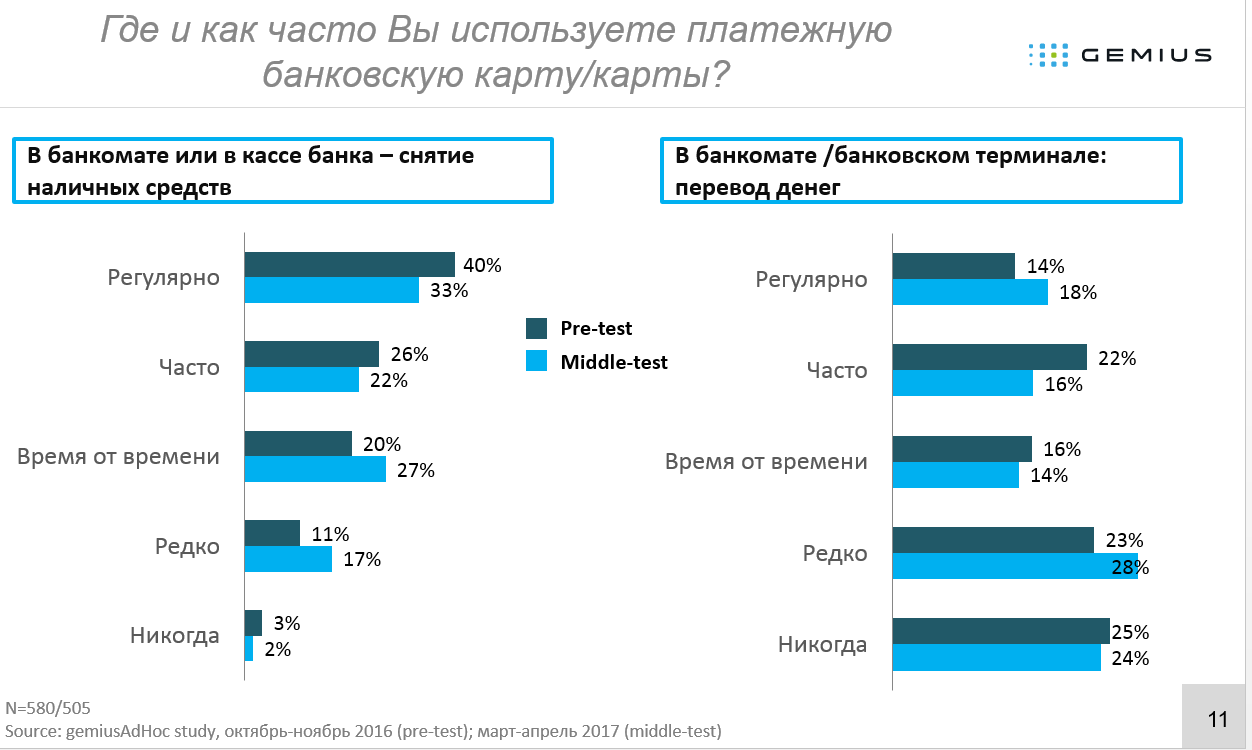

Стало менше українців, які регулярно знімають готівку в банкоматі (цей показник впав з 40% до 33%). Виріс відсоток тих, хто вважає за краще переказувати гроші не в касі банку, а через термінал (з 14% до 18%) і робить це регулярно.

Тим часом, число респондентів, які рідко використовують банкомат / термінал для грошових переказів, зросла з 23% до 28%. Це може свідчити про зростаючу популярність онлайн-переказів на картку. Тобто, ті користувачі, які вважали за краще «передові» технології переказів (через термінал або банкомат, а не в касі банку або поштою) могли оцінити переваги переказів в Інтернет.

Дослідження проводилося в Інтернеті (тобто, мова йде перш за все про досить активних користувачів) серед українців 14-69 років, які проживають в селах і містах. Третій, заключний, етап дослідження відбудеться в серпні 2017 року.

3. Замість банківського відділення – смартфон. Перший mobile-only банк в Україні

Мобільний банк – це банк без відділень і кас. Він існує тільки у віртуальному просторі, але вирішує цілком реальні фінансові завдання. Мобільні банки виникли вперше кілька років тому в Європі. Зверніть увагу – мова не йде про мобільної версії сайту традиційного банку, який працює за звичною схемою, має свої відділення в різних містах, а в Інтернеті пропонує здійснювати ряд послуг, доступних також в цих відділеннях. Мобільний банк всі свої послуги пропонує здійснювати онлайн. Хоча, безумовно, в ньому працюють співробітники, існує офіс компанії, що створила і підтримує діяльність мобільного банку.

Переваги мобільного банку в тому, що він часто пропонує спрощені схеми отримання того чи іншого банківського продукту. Крім того, мобільні банки намагаються використовувати останні досягнення Фінтех, щоб зробити свої послуги більш доступними, привабливими, зручними і технічно інноваційними.

Перший мобільний банк в Україні створюється iBox Bank на платформі, розробленої колишніми співробітниками ПриватБанку. Серед якірних продуктів: карти, мобільний гаманець, споживче онлайн-кредитування (сума – до 100 тисяч гривень, пільговий період – до двох місяців). Клієнтам банку буде повертатися також частина коштів, витрачених на покупки онлайн.

Доступ до iBox Bank користувачі отримають через свої смартфони.

Що стосується фізичних фінансових взаємин (поповнення банківської карти, повернення кредиту, платежі і т.д.) – їх можна буде здійснювати також за допомогою терміналів iBox (яких в Україні понад п’ять тисяч).

Перший мобільний банк готує до запуску свій мобільний додаток на осінь поточного року. Стати клієнтом можна iBox Bank можна вже сьогодні.

«В ході розпочатого дослідження продуктових портфелів банків ТОП-15, які концентрують у себе понад 96% всіх клієнтів, стає зрозуміло, що конкурентів у нового проекту« раз, два та й усе », – вважає керівник Асоціації ЄМА Олександр Карпов. – Хороший продуктовий набір, реально необхідний і зручний для клієнтів, агресивне просування і традиційне високу якість не може не сколихнути ринок, загострити конкуренцію, і, в середньостроковій перспективі, призведе до нових інвестицій і підвищенню якості і набору сервісів як у лідерів, так і, в цілому, для «середньої температури по лікарні»».

4. Друга Платіжна директива в Європі і нові стимули для розвитку фінтех

Навіть не спеціалісту вже очевидно, що розвиток нових фінансових послуг, доступних через Інтернет (і смартфони) прискорюється і розширюється практично щодня. Не тільки виробництво і розробки повинні «підтягуватися» до вимог закону, а й закони доводиться міняти, щоб вони могли адекватно відповісти на нові виклики. В Європі це усвідомили кілька років тому, коли після прийняття першої Директиви по платежах в 2007 році стало очевидним (всього пару років тому), що закон потрібно вдосконалювати, оскільки ринок уже випередив його норми і почав «задихатися» від його вимог. Щоб фінансового-технічне розвиток не стояло на місці, положення директиви переглянули. Два основних поліпшення (впроваджуватися будуть комплексно, різнобічно) – це лібералізація ринку, яка має на увазі більш простий і швидкий доступ до ринку нових гравців, більш «приємні» умови для адаптації та роботи; а також підвищення безпеки, що необхідно в світлі розширення спектра фінтех-послуг, зростання кількості споживачів.

На думку консультанта фінтех-стартапів в Європі Річарда Джонсона, вимоги другої Директиви по платежах стимулюють розвиток нових технологій (в тому числі, біометричної ідентифікації користувача).

Крім того, аналітик зазначає найпомітніші тенденцій в області зростання фінтех-послуг:

- Змінилася пропозиція, яку тепер можна охарактеризувати трьома словами «швидше, зручніше, краще». Це стало можливо завдяки поширенню смартфонів, так як доступ до споживача спростився, а запити його стали більш очевидними. В результаті, стартапи намагаються пропонувати послуги, які дедалі чіткіше і все більш широко способи задовольнити потреби користувачів.

- Стартапам легше виходити зі своїми послугами. Цьому сприяє, наприклад, можливість використовувати хмарні технології, що дозволяє значно скоротити витрати на технічне оснащення компанії, персонал і т.д. Нова Директива по платежах ще й полегшить вихід стартапів, знизивши вимоги до них (але не вимоги до безпеки!). Фінтех став сферою активного інвестування з часом непередбачуваними, але тим не менш, цілком реальними вигідними результатами (Річард Джонсон пропонує згадати Facebook). Експерт вже виділяє кілька сфер, які, скориставшись перевагами фінтех, зробили крок вперед. Крім банківських послуг, це також послуги перевезення (в тому числі, таксі), продажу та оренди нерухомості, організація подорожей, онлайн-музика і т.д.

Є, однак, свої особливості для фінтех-стартапів в розвинених країнах і державах, де цей сегмент ринку тільки почав свою ходу вперед. Якщо в розвинених країнах стартап намагається запропонувати найкраще, найбільш ефективне рішення задачі, поставленої користувачем (наприклад, повністю скласти маршрут подорожі з максимальною економією і небанальними екскурсіями), то в країнах, що розвиваються доводиться говорити лише про популяризацію самої можливості вдатися до послуг в Інтернеті.

5. Майже 1,5% – середня вартість обробки карткових платежів в США

Згідно з виданням Nilson Report, середня вартість обробки платежу на 100 доларів, зроблених картою, в Сполучених Штатах складає 1,49 доларів. За декаду ця сума впала на десятки відсотків. В цілому, оборот по кредитним, дебетових картках і картками передоплати в минулому році склав в США майже 5,94 трильйона доларів (це були платежі за товари та послуги). При цьому плата за обробку платежів дорівнювала 88,39 мільярда доларів.

За кредитними картками Visa, Mastercard, American Express, Discover і «приватним картками» (Private label) компаній обсяг покупок досяг 3,34 трильйона доларів (або понад 56% всіх карткових платежів). Обробка платежів по «кредитками» обійшлася в 69,8 мільярдів доларів (майже 79% від усієї суми за обробку платежів; при 21% від суми – за обробку платежів за дебетовими картками).

Платежів, які зажадали ввести ПІН-код до карти, було скоєно на 2,6 трильйонів доларів або майже 44% всієї суми витрат за товари і послуги, включаючи оплату кредитними картами.

«Більш ранні (2008-2010 років) ініціативи ФРС привели до регулювання IRF (комісії, одержуваної банком емітентом), прямо впливає на рівень торгової комісії, що стягується з торговців банками еквайєрами, – нагадує керівник Асоціації ЄМА Олександр Карпов. – Не треба забувати, що в ЄС ситуація аналогічна. Найближчим часом банкам спільно з платіжними системами або НБУ в рамках оверсайту платіжних систем належить зробити непростий вибір: розумне ціноутворення, що сприяє розвитку #Cashless економіки в Україні, або розгляду і адміністративне регулювання, які в останні десятиліття стали невід’ємною рисою платіжних ринків різних країн світу».

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.