📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЕМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Direct debit: вигідно для клієнтів і банків

Комунальні платежі, які здійснюються в касах банківських відділень, і які складно уявити без очікування в черзі, можуть стати набагато зручніше для всіх учасників процесу.

Від платника, який зможе заощадити свій час, до одержувача платежу, якому не потрібно розсилати рахунки по квартирах. Так само, як і для банків, яким не доведеться витрачати ресурси на обслуговування в касах. Все це можливо при використанні системи Direct debit – договірного списання коштів з рахунку платника.

Система успішно застосовується в Єврозоні з 2008 року. Наприклад, у Великій Британії вже сьогодні таким чином сплачується 73% комунальних платежів, а дев’ять з десяти платників встигли хоча б один раз скористатися Direct debit.

Переваги Direct debit в державних масштабах очевидні – щомісячне «автоматичне» списання комунальних платежів з рахунків платників позитивно позначиться на регулярності і повноті комунальних оплат. При такому підході можна очікувати зниження заборгованостей. Це зручно сервісному центру, який зможе покращувати їх якість при отриманні своєчасної оплати (значить – більшого обсягу коштів, в тому числі, для вдосконалення і розширення послуг). Це зручно і для банку, який зможе заощадити на відкритті та утриманні кас і зосередиться на наданні інноваційних послуг і сервісів (крім того, буде залучати нових клієнтів і пропонувати нові послуги вже наявними).

У той же час, для платника Direct debit відкриває можливості уникнути неприємну щомісячну процедуру оплати, все ще здійснювану в відділеннях банків. Черги, неминуче очікування, витрати робочого часу або дозвілля на те, щоб сплатити комуналку – такі реалії, котрі практично не змінилися за останні десятиліття.

Фахівці Національного банку України припускають, що перехід на Direct debit допоможе структурувати і організувати виплату обов’язкових платежів з найбільшою вигодою для всіх сторін.

Фактично, в системі Direct debit задіяні 4 учасники. Це постачальник послуг, який виставляє рахунок (наприклад, за електроенергію або обслуговування будинку та ін.). Агрегатор, який формує рахунки від постачальників і надає доступ банку платника для списання коштів. Банк, який здійснює списання коштів з рахунку платника. І сам платник, передає банку право на таке списання шляхом укладення договору.

Процедура Direct debit вміщується в перераховані 4 кроки.

- Постачальник послуг оцінює їх і виставляє рахунок.

- Агрегатор служить платформою для здійснення переказу потрібної суми від платника постачальнику.

- Платник підписує договір з банком-емітентом своєї картки про те, що банк може списувати кошти з рахунку.

- Банк списує суму, що дорівнює тій, яку постачальник виставив за свої послуги.

Після того, як система запрацює, клієнт зможе «забути» про регулярні платежі. Вони будуть автоматично списуватися з рахунку без його участі, проте клієнт буде отримувати повідомлення про прийдешнє списання та звіт про його здійснення.

Незважаючи на те, що в Україні доступна послуга Direct debit, її не поспішають використовувати ні банки, ні клієнти. Банки – тому що для повсюдного застосування Direct debit потрібно змінити законодавство України, ввести єдиний юридичний статус для послуг агрегаторів, розробити стандарт квитанцій при оплаті за допомогою Direct debit і т.д. У населення ж виникають закономірні питання про надійність системи через відсутність того ж стандарту квитанцій.

Проте, автоматичне списання з рахунку вже застосовується. Правда, здебільшого, для цього використовується послуга Standing Orders – регулярне списання фіксованої суми, яку встановлює платник.

Тим часом, Direct debit досить активно застосовував Приватбанк в 2016 році. Послугою скористалися 10,6 тисячі клієнтів банку, які здійснили регулярні платежі 475 типів на загальну суму 32,2 мільярда гривень.

2. Інтернет – домінуючий спосіб безготівкових розрахунків

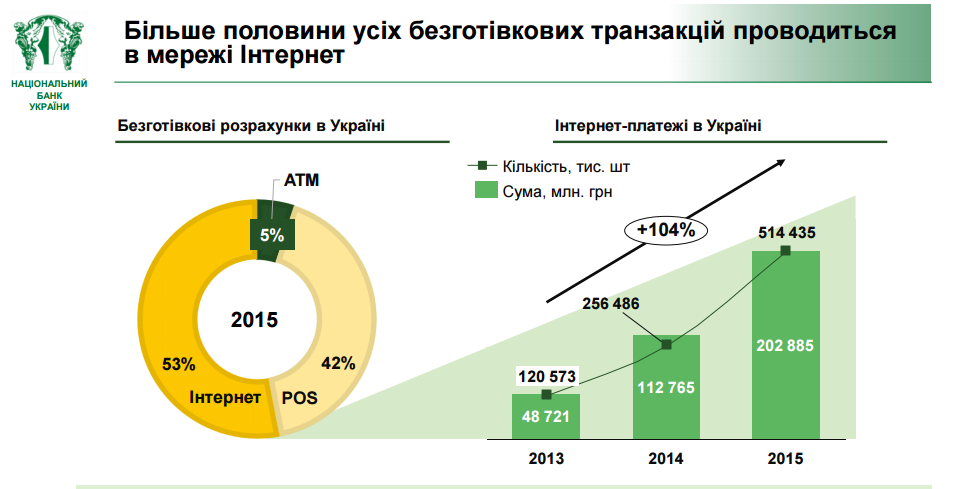

За висновками Національного банку (доповідь про Cashless економіку), 53% всіх безготівкових розрахунків в Україні – це платежі, здійснені в Інтернеті.

Темпи зростання онлайн-оплат весь час зростають, в рік сума таких платежів подвоюється, робить висновки Руслан Кравець.

Здебільшого, платежі в Інтернеті – це покупки, здійснені в онлайн-магазинах, а також оплата різних послуг через банки і небанківські платіжні сервіси.

За підрахунками НБУ в 2016 році, кількість магазинів, що займаються електронною комерцією в Україні досягало майже трьох тисяч.

Якщо темпи «переходу» магазинів в онлайн і зростання популярності онлайн-платежів збережуться, то Інтернет буде домінувати в якості способу безготівкових розрахунків.

Загальний же розклад безготівкових платежів в Україні (за даними НБУ) становить:

53% – оплата через Інтернет;

53% – оплата через Інтернет;- 42% – оплата через POS-термінали;

- 5% – оплата через АТМ (банкомати).

3. Як зробити мобільні платежі безпечнішими

Американські фахівці з інформаційної безпеки стурбовані зростаючою популярністю мобільних платежів. З одного боку, це більш зручні види безготівкової оплати, які реально роблять фінансові операції простіше, доступніше і економічно вигідніше. З іншого боку, паралельно з розвитком мобільних додатків для розрахунків розвиваються і технології «зламу» смартфонів з метою крадіжки особистих даних платника.

Як зазначає видання Payments Cards and Mobile, зростання кількості злочинів, орієнтованих на цифрові платежі, змушує задуматися про готовність виробників мобільних платіжних послуг протистояти шахрайству.

Вже сьогодні американські фахівці, пише видання, вказують на дві вочевидь «слабкі» ланки в розвитку ринку мобільних розрахунків:

- Залежність від одних і тих же форм аутентифікації. Злочинці знаходять можливість підробити ідентичність платника.

- Різниця в часі, існуюча між моментом здійснення платежу (наприклад, грошового переказу з карти на карту) і отриманням звіту про послугу. Іноді цієї невеликої різниці досить, щоб злочинець «пішов» і «вивести» гроші.

У США загальні платежі користувачів становлять 4 трильйони доларів, а мобільні платежі – за прогнозами, дотягнуть «лише» до 220 мільярдів доларів в 2017 році. Однак мова йде про мільярди! Достатньо відчутних чисел, щоб шахраї шукали все нові і нові способи обдурити користувачів.

У США загальні платежі користувачів становлять 4 трильйони доларів, а мобільні платежі – за прогнозами, дотягнуть «лише» до 220 мільярдів доларів в 2017 році. Однак мова йде про мільярди! Достатньо відчутних чисел, щоб шахраї шукали все нові і нові способи обдурити користувачів.

Яким же чином можна захистити клієнта:

- Надати йому всі необхідні відомості про існуючі загрози, їх ознаках і способи боротьби з ними.

- Надати можливості для складної аутентифікації (наприклад, біометричної), яка не дозволить злочинцям легко підробити дані клієнта (одних паролів скоро буде мало, так як шахраї знаходять способи їх дізнатися);

- Створити умови для максимально швидкого виявлення шахрайства з мобільними платежами – і негайного інформування клієнта.

Нагадаємо, що в 2016 році Україна стала учасницею глобальної інформаційної кампанії по боротьбі з шахрайством зі смартфонами в Європі, яку проводила Європейська поліція. Кампанія EuropoleMobile Malware включала в себе інформування користувачів про можливі загрози. Асоціація ЄМА, в особі якої Україна підтримала кампанію, розмістила інформаційні та графічні матеріали від Європолу на своєму сайті.

Також дивіться навчальний відеоролик від Європолу:

4. Зручність Р2Р приваблює користувачів старших вікових груп

Все більша кількість користувачів віддає перевагу грошовим переказам з картки на картку через Інтернет (P2P). Якщо раніше це була послуга, яку обирали, в першу чергу, представники так званого покоління «мілленіалс» (їм зараз від 18 до 34 років), то зараз абонентська база споживачів послуги P2P виросла за рахунок нових користувачів з інших вікових груп. В тому числі, за рахунок представників Покоління Х (народжені з 1965 по 1979 роки) і навіть Покоління бебі-бумерів (народжені з 1943 по 1963 роки).

Безсумнівно, поява нових користувачів, чиї запити якісно відрізняються (в сторону простоти і стабільності, а не інновацій), – відбивається на маркетингових інструментах в популяризації нових сервісів, а також на розширення їх функціоналу. Передбачається, що все-таки традиційні і зрозумілі фінансові послуги (такі, як регулярні платежі) будуть відігравати значну роль, в той час, як розвиток нових і «ризикованих» сервісів залишиться, все ж, другорядним.

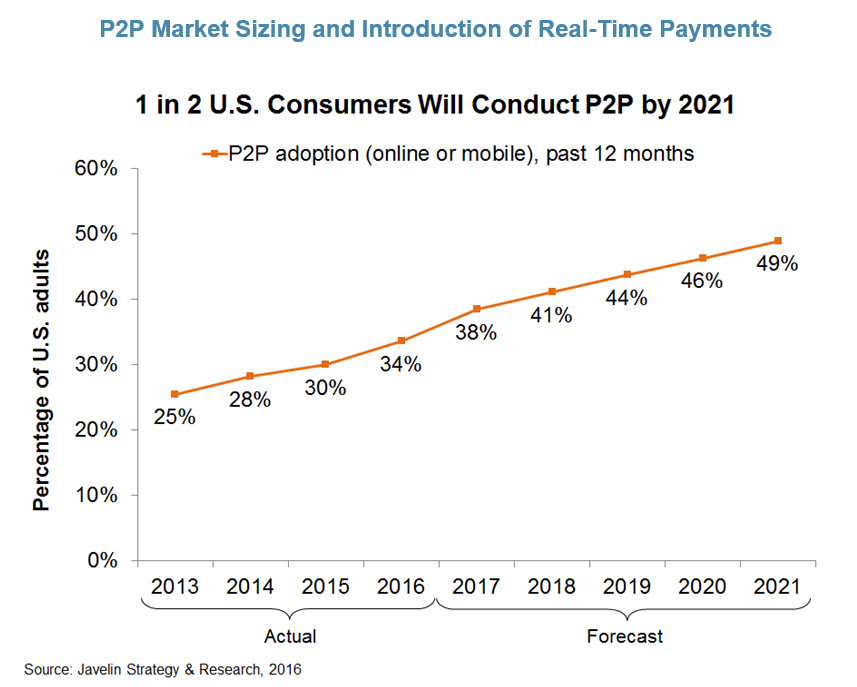

Як змінюються обсяги P2P платежів можна простежити в наступному графіку, складеному американською компанією Javelin Strategy & Research в 2016 році (спираючись на дані по США). У 2016 році приріст склав 34%, а в 2017 році, згідно з прогнозами, він досягне 38%.

В Україні банківську карту для оплат в Інтернеті (в тому числі, для P2P платежів) застосовують близько 41% активних користувачів мережі, згідно з результатами дослідження, проведеного компанією Gemius і Асоціацією ЄМА в жовтні-листопаді 2016 року.

Найчастіше (65%) банківською картою в Інтернет розраховуються користувачі 14-24 років.

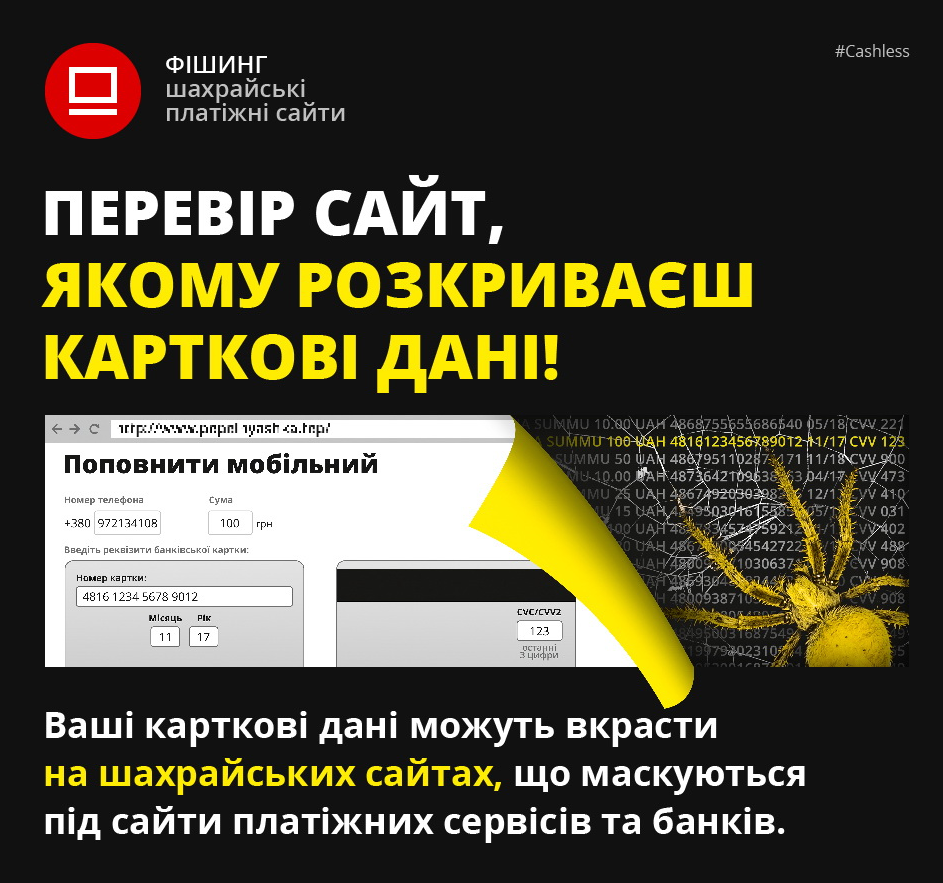

5. Інформаційна кампанія Safe Card про безпеку безготівкових платежів

Фахівці ЄМА продовжують розробляти графічні і анімовані інформаційні матеріали, які допоможуть банківським клієнтам краще орієнтуватися в питаннях захисту від кіберзагроз. З огляду на розвиток методів соціальної інженерії і справжній «бум» фішингових сайтів в 2016 році, тема дуже актуальна. Чіткі і зрозумілі рекомендації навчать користувачів розпізнавати шахрайство і правильно реагувати, захистити себе, свої конфіденційні дані і гроші.

Всі інформаційні матеріали, розроблені фахівцями ЄМА, можна використовувати для демонстрації в банківських відділеннях або для розміщення на сайті банків. Додаткового узгодження з керівництвом ЄМА не потрібно.

Асоціація ЄМА запрошує до співпраці, в тому числі, не банківські організації, для спільної плідної праці в питаннях розвитку безготівкових платежів в Україні та боротьби з кібершахрайством.

Тим часом, в Україні стартувала інформаційна кампанія, в ході якої користувачам розповідають про техніку безпеки безготівкових платежів. Кампанія входить в Національну програму сприяння безпеці електронних платежів і карткових розрахунків Safe Card, яка реалізується Асоціацією ЄМА за сприяння Посольства США в Україні.

Тим часом, в Україні стартувала інформаційна кампанія, в ході якої користувачам розповідають про техніку безпеки безготівкових платежів. Кампанія входить в Національну програму сприяння безпеці електронних платежів і карткових розрахунків Safe Card, яка реалізується Асоціацією ЄМА за сприяння Посольства США в Україні.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Подарунок для хлопця: 14 ідей на День святого Валентина

Подарунок для хлопця на День святого Валентина — це не обовʼязково «романтична дрібничка». Часто найкраще працюють речі, які підсилюють його щоденні сценарії: комфорт удома, продуктивність на роботі, зручність у дорозі або справжній «вау-ефект» для хобі. Нижче — 14 ідей на 14 лютого для різних типів чоловіків: ґеймер, технар, той, хто багато працює за компʼютером, або […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.