📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Нові підходи у ліцензуванні платіжних послуг

У структурі Національного банку України відтепер діє Департамент ліцензування, чиї функції – видача ліцензій і банкам, і небанківським організаціям, діяльність яких пов’язана з валютними операціями, а також платежами і переказами в національній валюті.

Вже з 6 квітня обов’язкове ліцензування в Департаменті будуть проходити:

- Платіжні системи, які хочуть працювати в Україні, а також учасники платіжних систем та оператори послуг в сфері платежів;

- Небанківські організації, які надають послуги грошових переказів в національній валюті.

Тобто, ліцензування в новому Департаменті будуть проходити всі ті організації, які стимулюють розвиток українських безготівкових розрахунків.

Крім них, Департамент збирається регулювати питання ліцензування і реєстрації банків. До компетенції Департаменту увійшло узгодження призначення керівників банків, а також всіх придбань банків. Юридичні організації, які надають послуги з інкасації – теж будуть отримувати ліцензію на свою діяльність через Департамент ліцензування.

Централізована видача ліцензій – міра, розпочата для приведення всіх питань ліцензування до єдиного формату для всіх учасників ринку.

Рішення неоднозначне і, швидше за все, вплине на повсякденності українського платіжного ринку.

«Виділення ліцензування в окремий процес і поділ регулювання і ліцензування – це не тільки назрілий, але, і вимушений захід, – вважає керівник Асоціації ЄМА Олександр Карпов. – Учасники ринку очікують робочого (швидкого, без «колеса-насоси», ефективного) механізму ліцензування, якого не вистачало раніше. Передбачається, що централізація і упорядкування ліцензування, паралельно з вибудовуванням прозорих, простих і швидких процедур забезпечать можливість великій кількості як потенційних (нових, небанківських), так і старих (банківських) учасників ринку без затримок розпочати надання широкого спектра платіжних послуг. Швидкість виходу (виведення) на ринок нових учасників (послуг) найбільшою мірою відповідає інтересам споживачів, які отримають більшу кількість послуг від істотно більшої кількості учасників на висококонкурентному (і, тому, ефективному за якістю і ціною) платіжному ринку. Ця тенденція особливо повинна проявиться в 4 кварталі 2017 року, після прийняття Парламентом законопроекту №5361, що полегшує вихід на платіжних ринок нових учасників».

2. Як оплачувати комунальні платежі: Інтернет або каса?

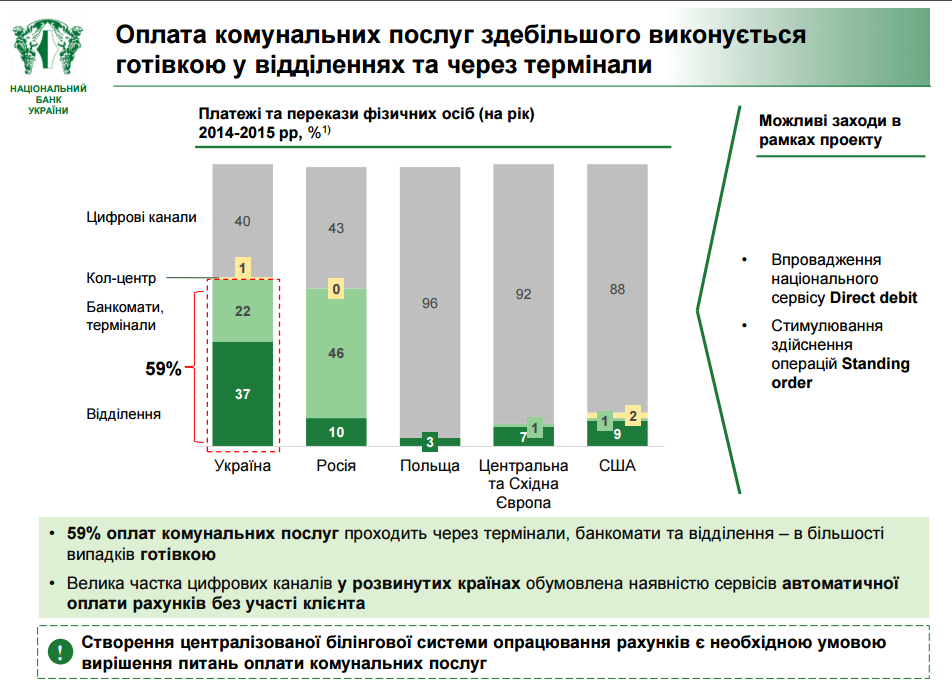

Велика частина безготівкових транзакцій проводиться в Інтернеті. За даними Національного банку України (аналіз Cashless економіки в 2016 році), онлайн-платежі складають 53% від загальної кількості безготівкових розрахунків.

Тим часом, «найголовніші» платежі – тобто, «комуналку» – в Україні продовжують здійснювати в банківських відділеннях. Практика, з якого боку не дивися, не вигідна, до того ж морально застаріла в століття розвитку Інтернету.

За даними НБУ, 59% платежів за комунальні послуги все ще здійснюються готівкою через банківські відділення та термінали. Лише 39% комунальних платежів здійснюється через Інтернет, хоча кількість онлайн-платежів продовжує зростати (загальна сума збільшується приблизно вдвічі щороку – НБУ).

Недоліки оплати комуналки готівкою

Банківські відсотки за проведення комунальних платежів, в яких банк виступає лише посередником – невисокі, якщо порівнювати з витратами, які йдуть на утримання банківського відділення, оплату роботи касира та інше.

Для споживача оплата комунальних рахунків в банківському відділенні – це додаткові витрати зусиль і часу.

Практично повна відсутність плюсів в методиці виплати комуналки в касах банку усвідомили на Заході (в країнах Європейського регіону, Канаді, США), де вже кілька років успішно застосовується методика Direct Debit (або її аналоги), чиї явні переваги ми вже аналізували в попередніх випусках Cashless Digest. «Курс» на впровадження Direct Debit «проголосив» і НБУ, однак в оцінках регулятора згадані і все «нюанси», що не дозволяють поки почати повсюдне використання такої системи.

Україні потрібна єдина білінгова система для обробки «комунальних» рахунків

Direct Debit передбачає встановлення щомісячного автоматичного списання регулярних платежів з карти платника, відповідно до запитів одержувача платежів, який надав послуги (це можуть бути як комунальні підприємства, так і будь-які інші, в тому числі недержавні – до системи Direct Debit можна підключити різні підприємства і оплату різних послуг на регулярній основі).

Перешкоди для Direct Debit в Україні, між тим, істотно змінилося – немає єдиного стандарту для регулярних платежів, не існує і стандарту для «квитанцій», які служили б гарантією оплати.

Європейські банки вже змирилися з неминучим «переходом в Інтернет», що супроводжується зростанням мобільних і онлайн-платежів, і тепер прагнуть відійти від концепції branch-first (збільшення кількості відділень банку для створення більшої доступності послуг банку споживачам), роблячи ставку на розвиток mobile-first (платежі через смартфон; результат конвергенції Інтернету, мобільного зв’язку та фінансових послуг).

У світлі цього «переходу» виростає і значимість платежів через Інтернет (як регулярних, так і нерегулярних), які тепер можна здійснювати з мобільного в будь-якій точці світу.

В НБУ прогнозують, що Інтернет стане абсолютно домінуючим способом оплати комунальних послуг в найближчі роки. У той же час, регулятор акцентує на важливості створення єдиної білінгової системи для обробки всіх рахунків за комунальні (і інші регулярні) послуги – без цього перевести споживача на онлайн-платежі за комуналку «масово» буде складно.

3. Мобільний банкінг сьогодні: хто і де обирає нові послуги

«Просунуті» технології частіше апробує молодь (з 18 років, а то й раніше). Причому за використанням мобільних і онлайн-платежів показники різні. Так, грошові перекази з картки на картку, здебільшого, вибирає вікова група від 18 до 34 років, хоча поступово аудиторія послуги розширюється в бік більш старших представників (від 38 років і старше, за даними американської компанією Javelin Strategy & Research).

Зате мобільні платежі залишаються найбільш затребуваними для тих, кому від 18 до 29 років. Представники цієї ж вікової категорії більше схильні до «експериментів», тобто до використання Фінтех-новинок для управління фінансами (наприклад, до використання послуг необанків).

У країнах Європейського регіону мобільні платежі найбільш розвинені в Великобританії, повідомляє Visa. Використання мобільного банкінгу зріс за рік в три рази (до 54% ??в 2016 році, в порівнянні з 18% в 2015 році). У Китаї зростання мобільних платежів в третьому кварталі 2016 року склав 20,5%, в порівнянні з аналогічним показником в 2015 році (дані компанії Analysys).

П’ять категорій послуг, які європейці найчастіше оплачують смартфоном:

- Харчування в ресторанах;

- Покупки в супермаркетах;

- Проїзд в транспорті;

- Покупки в продуктових магазинах, а також оплата доставки продуктів, замовлених в Інтернеті;

- Відпочинок та розваги.

Розмір середнього чека, оплаченого за допомогою мобільного пристрою, в Європейському регіоні становить 9 євро, якщо мова про оффлайн-магазини, і 41 євро, якщо мова про онлайн-магазини.

Використання мобільних, як платіжних інструментів в туристичних і ділових поїздках теж зростає. У 2016 році європейці платили смартфоном в 91 країні світу.

Продавці також оцінили інтерес покупців до мобільних розрахунків і намагаються не відставати від вимог часу, застосовуючи термінали для мобільних і безконтактних платежів (1 мільйон 200 тисяч торгових точок в Європейському регіоні приймають мобільні платежі, за рік здійснено більше п’яти мільярдів покупок, які були оплачені безконтактним шляхом ).

У США 20% власників смартфонів воліють оплачувати покупки за його допомогою. Лідирує додаток PayPal (63%). Крім того, популярністю користується мобільний додаток найвідомішою мережі кав’ярень Starbucks. У Китаї також популярні «свої» оператори мобільних платежів – якщо більше 50% оплат через смартфон здійснюються за допомогою додатка Alibaba – Alipay, то що стартував в регіоні Apple Pay поки не став популярний настільки, щоб бути хоча б в десятці лідерів ринку.

Між тим, очікування споживачів від мобільних платежів зростають:

- Споживачі хочуть бути впевнені в захисті своїх мобільних платежів (для цього застосовується технологія токенаціі);

- Споживачі хочуть, щоб був збільшений (і разом з тим – спрощений) функціонал мобільних платежів;

- Є запит на розширення списку пристроїв, за допомогою яких можна здійснювати мобільні платежі (годинник, прикраси, автомобіль і т.д.).

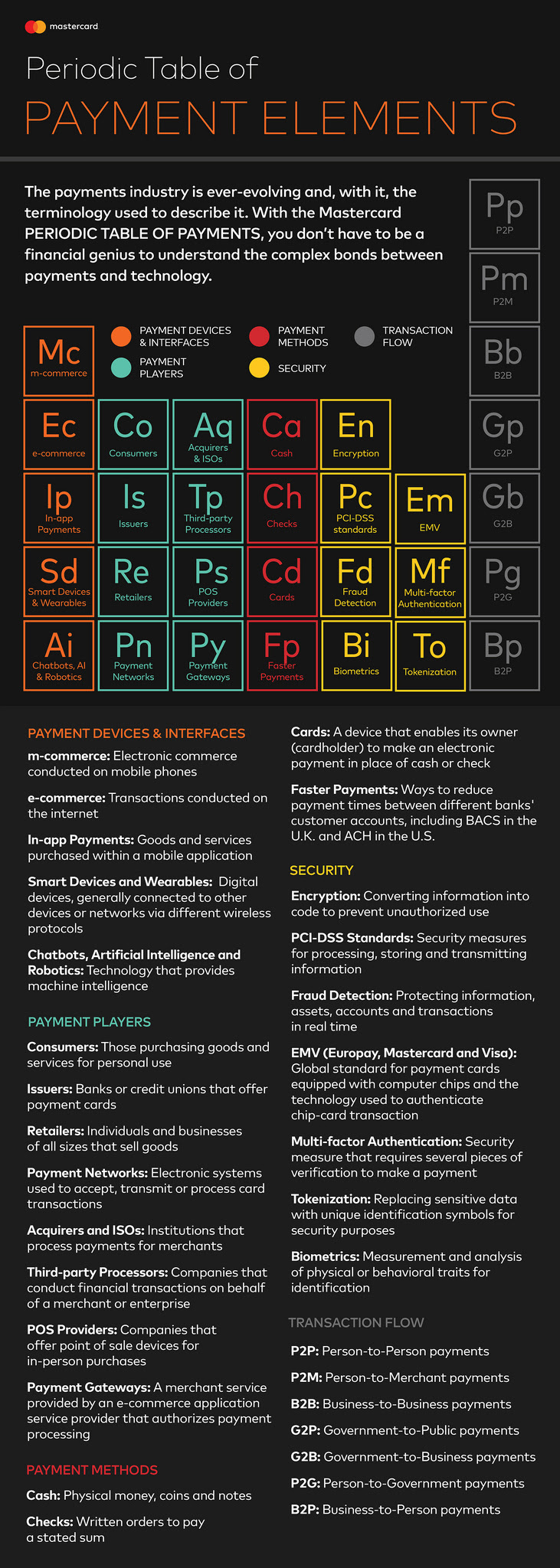

4. У Masterсard склали «Періодичну таблицю платіжних елементів»

Платіжна індустрія постійно розвивається, а разом з нею і термінологія, яка використовується для її опису. Звичайному користувачеві, який мріє розібратися в нових технологіях (і вибрати з них ті, що підійдуть саме йому) буває складно навіть просто зрозуміти, які йому запропоновані послуги.

Мабуть з цієї причини фахівці компанії Masterсard вирішили скласти перелік базових термінів, що визначають процеси в морі нових фінансових технологій. Але замість «нудного» списку зробили це у вигляді таблиці, що імітує таблицю Менделєєва. Тільки хімічні елементи в ній замінені платіжними.

У вступі укладачі таблиці вказали: вам не обов’язково бути фінансовим генієм, щоб зрозуміти складні зв’язки між платежами і технологіями.

У вступі укладачі таблиці вказали: вам не обов’язково бути фінансовим генієм, щоб зрозуміти складні зв’язки між платежами і технологіями.

Що є що в таблиці від Masterсard

PAYMENT DEVICES & INTERFACES / Платіжні пристрої та Інтерфейси

- m-commerce / мобільна комерція: покупки в онлайн-магазинах, які здійснюються за допомогою мобільного телефону (вибір товару і оплата).

- e-commerce / електронна комерція: покупки та послуги, які можна сплатити через Інтернет.

- In-app Payments / Платіжні додатки: придбання товарів і послуг за допомогою мобільного платіжного додатка.

- Smart Devices and Wearables / Смарт-пристрої і носії: цифрові пристрої для здійснення платежів. Такі пристрої зазвичай «підключені» до інших пристроїв або мереж за допомогою бездротових протоколів.

- Chatbots, Artificial Intelligence and Robotics / Штучний інтелект та робототехніка: технології, що забезпечують використання «машинного» інтелекту.

PAYMENT PLAYERS / Гравці платіжного ринку

- Consumers / Споживачі: покупці товарів і послуг.

- Issuers / Емітенти: банки або небанківські організації, що пропонують платіжні карти.

- Retailers / Роздрібні продавці: фізичні та юридичні особи, які продають товари.

- Payment Networks / Платіжні мережі: електронні системи, що використовуються для прийому, передачі та обробки транзакцій за картками.

- Acquirers and ISOs / еквайри та ISO: оператори, які обробляють платежі для продавців.

- Third-party Processors / Процесори: компанії, які здійснюють фінансові операції від імені продавця послуг або товарів.

- POS Providers / Постачальники POS: компанії, що пропонують пристрої (термінали, програмне забезпечення) для прийому безготівкових платежів при здійсненні оплати покупок або послуг карткою.

- Payment Gateways / Платіжні шлюзи: система авторизації обробки платежів, яку надає постачальник додатків для електронної комерції.

PAYMENT METHODS / Способи оплати

- Cash / Готівкові гроші: грошові кошти, монети і банкноти.

- Checks / Чеки: письмові доручення на оплату зазначеної суми.

- Cards / Картки: платіжні пристрої, які дозволяють їх власнику (власнику картки) здійснювати електронні платежі замість готівки або чека.

- Faster Payments / Швидкі платежі: способи скорочення часу, витраченого на платіж між рахунками клієнтів різних банків.

SECURITY / Безпека

- Encryption / Шифрування: перетворення інформації в код для запобігання несанкціонованому використанню платіжного інструменту (карти, смартфона).

- PCI-DSS Standards / Стандарти PCI-DSS: протоколи безпеки для обробки, зберігання та передачі інформації.

- Fraud Detection / Моніторинг шахрайства: способи захисту інформації, активів, рахунків і транзакцій в режимі реального часу.

- EMV (Europay, Mastercard and Visa): глобальний стандарт для платіжних карт, оснащених комп’ютерними чіпами, і технологія, яка використовується для аутентифікації транзакцій з використанням чіпових карт.

- Multi-factor Authentication / Багатофакторна аутентифікація: заходи безпеки, які вимагають декількох перевірок для здійснення платежу.

- Tokenization / Токенізація: заміна конфіденційних даних унікальними ідентифікаційними символами (кодом) з метою безпеки. Застосовується при оплаті мобільним, до якого «прикріплюється» код, що зв’язує конкретне мобільний пристрій з конкретним банківським рахунком. Сам по собі (без мобільного пристрою) «токен» не дає доступу до рахунку.

- Biometrics / Біометрія: вимір і аналіз фізичних або поведінкових ознак для ідентифікації користувача.

TRANSACTION FLOW / Види транзакцій

- P2P: Person-to-Person payments / індивідуальні платежі

- P2M: Person-to-Merchant payments / платежі від фізособи

- покупця фізособи /продавцеві або мерчанту.

- B2B: Business-to-Business payments / платежі між підприємствами.

- G2P: Government-to-Public payments / державні виплати.

- G2B: Government-to-Business payments / платежі між державними підприємствами.

- P2G: Person-to-Government payments / платежі між державними органами.

- B2P: Business-to-Person payments / платежі від юридичної компанії фізособі.

5. Електронна комерція як драйвер розвитку ринку доставки

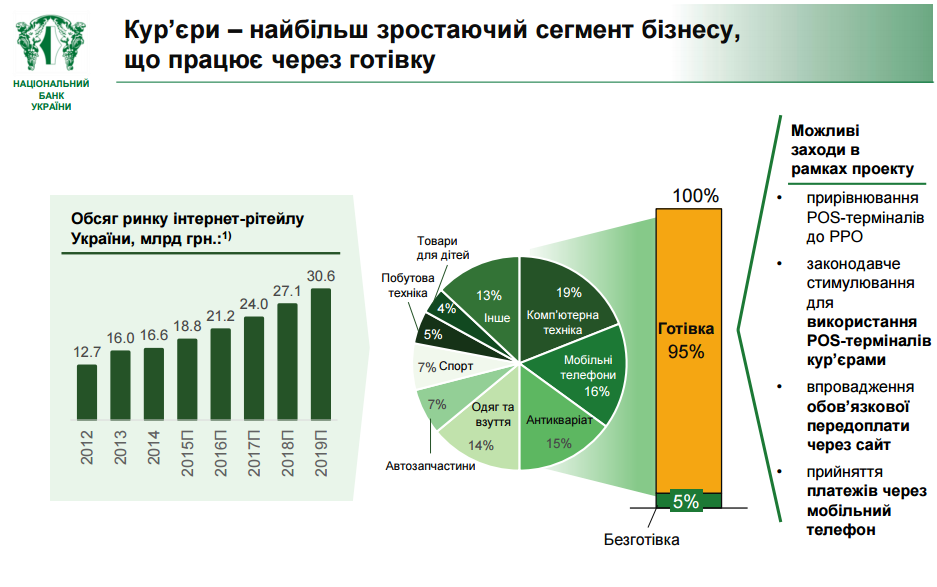

У той час, як доставка додому (кур’єром) залишається, на думку НБУ, однією з перешкод розвитку безготівки, вона ж стимулює розвиток електронної комерції в Україні.

На думку директора з розвитку компанії «Нова пошта» Максима Рабіновича, саме співпраця з електронними магазинами залишається одним із драйверів ринку доставки. Експерт стверджує, що компанія співпрацює з більш, ніж шістьма тисячами Інтернет-магазинів (в основному, українських, але також і зарубіжних). Однак шість тисяч онлайн-магазинів – це лише десята частина всього обсягу поставок від продавця до покупця, левова частка яких – приватні продажу (в тому числі, від компаній, але не через спеціальні Інтернет-платформи для продажу).

Розвиток сфери доставки в період розквіту онлайн-комерції закономірно. Так що компанії намагаються зробити свої послуги максимально зручними, активно вивчаються також і «експериментальні» технології (доставка за допомогою поштових автомобілів на автопілоті, доставка за допомогою дронів, можливості підземної доставки в містах і т.д.).

Українським користувачам недоступні багато зарубіжні технології, проте та ж «Нова пошта» запустила послугу «відстеження» доставки замовлення без дзвінків у відділення. Дізнатися на якому етапі «подорожі» знаходиться посилка можна буде за допомогою додатка, встановленого на смартфон. Власник пристрою, наблизившись до відокремлення, буде отримувати повідомлення про те, прибула його посилка.

Функціонал програми збираються розширювати: з’явиться опція оповіщення касира про час, коли клієнт збирається забрати посилку. У компанії вважають, що таким чином вдасться вирішити проблему черг.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.