📄 Статті

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Європейський шлях розвитку платіжного ринку – нова Директива по платіжних послуг

До листопада 2015 року в країнах Європейського Союзу діяла перша директива по платіжним послугам, прийнята ще в 2007 році. Експерти ринку платежів солідарні в думці, що норми директиви застаріли і не відповідали вимогам часу. За минулі з моменту прийняття документа роки ринок безготівкових платежів зріс настільки, що повністю змістив акценти з традиційних банківських послуг на ті, що пропонують так звані нео-банки і небанківські онлайн-сервіси. Змінилася сама «ідеологія» платежів, зроблений крок «ближче» до споживача (що вплинуло на формат надання послуги та консультування, маркетингові стратегії, споживчі запити – і тим самим розширив спектр послуг, які тепер орієнтуються на різні вікові / культурні / професійні групи і їх виняткові потреби). У світлі нових вимог ринку діяло регулювання, з відповідними обмеженнями або відсутністю відповідей на нові реалії, включаючи вихід (висновок) на ринок нових гравців (сервісів, стартапів, нових видів послуг) виглядали зайвими і такими, які стримували або неналежним чином сприяли розвитку платіжного ринку і безготівкових платежів.

Друга Директива з платіжних послуг (або PSD2), яка зобов’язує країни ЄС імплементувати свої правила в національне законодавство до 13 січня 2018 року, пропонує максимально ліберальний підхід до залучення нових гравців ринку, і більш формально-процедурний регуляторний режим. Результати, яких очікують європейські експерти:

- Подальше розширення переліку платіжних послуг;

- Удосконалення існуючих видів безготівкових платежів;

- Розвиток онлайн-банкінгу та мобільного банкінгу і прискорення впровадження нових платіжних технологій;

- Зростання конкуренції між гравцями платіжного ринку за рахунок приходу новачків;

- Прискорена адаптація фінтех-стартапів;

- Підвищення якості платіжних послуг і зниження вартості платіжних послуг для кінцевого споживача;

- Підвищення рівня безпеки платіжних послуг і поліпшення технічного забезпечення такої безпеки;

- Удосконалення системи штрафів і покарань за недбалість, шахрайство в сфері платежів по відношенню до всіх організацій, що надають платіжну послугу;

- Обов’язкове використання сучасних технологій аутентифікації при здійсненні платежів і т.д.

«Нова директива – це комплексний і складний нормативний акт, – нагадує керівник Асоціації ЄМА Олександр Карпов. – У найближчих випусках ми будемо аналізувати історію і причини її появи, структуру документа, суб’єктний склад учасників, зміст платіжних послуг, формалізацію процедур і регуляторний режим, який полегшує вихід на ринок, але, одночасно, що забезпечує більш широкий контроль за учасниками ринку».

2. Електронний студентський: все, що потрібно для навчання – в смартфоні

Національний університет «Львівська Політехніка» та відділення Приватбанку в Львівській області реалізували спільний проект – перший в Україні електронний квиток студента.

Електронний студентський завантажується, як додаток, в смартфон. Він надає доступ до всієї необхідної для навчання інформації: розкладом пар, консультацій викладачів, соціальним опитуванням студентів, електронній бібліотеці і т.п.

Для оформлення квитка потрібно буде пройти нескладну процедуру реєстрації. Отримувати необхідну інформацію студент зможе, здійснивши сканування QR-коду через свій аккаунт у Приват24. До слова, більше половини студентів Львівської області отримують стипендію на картки Приватбанку.

Перші електронні студентські почнуть видавати в «Львівській Політехніці» вже 1 вересня поточного року. Разом з тим, пластиковий студентський квиток також буде діяти паралельно з електронним (поки студенти не «звикнуть» до новинки).

За прогнозами Приватбанку, електронні квитки отримають близько двадцяти трьох тисяч студентів. Проект планують розширювати і застосовувати і в інших університетах України.

«Кабінет міністрів України і Міністерство Фінансів протягом 2006-2014 років нав’язували ВНЗ і банкам різноманітні довгограючі пілотні проекти в сфері «схрещування» студентського квитка, транспортного додатку і стипендіальної платіжної картки, – коментує керівник Асоціації ЄМА Олександр Карпов. – Жоден з них не увінчався успіхом, так як пропоновані програмні і апаратні рішення не були сумісні з існуючою інфраструктурою, не враховували галузеві платіжні специфікації і просували «потрібних» системних інтеграторів з запатентованими нестандартними рішеннями. Використання ідеології електронного гаманця, технології QR і елементів токенізаціі, з вибором стандартних галузевих рішень і експертизи визнаного лідера українського фінансового ринку – запорука інтеропрабельності, і, в кінцевому підсумку, перспектив успішності проекту».

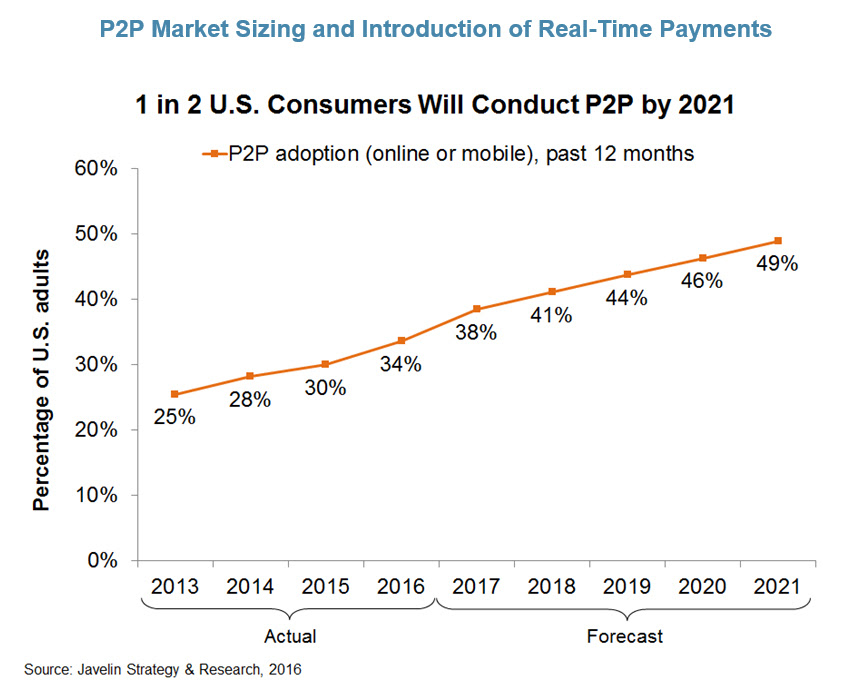

3. 53% українців 14-24 років переказують гроші через Інтернет

Основним способом грошових переказів в Україні залишається переказ та отримання готівки. Незважаючи на зростаючу популярність послуги переказу з картки на картку через Інтернет (р2р), багато співвітчизників продовжують обирати більш звичний і традиційний вид грошових переказів.

За даними Національного банку України, в 2015 році більше 75 мільйонів гривень внутрішньодержавних переказів було здійснено готівкою. Тобто, в пункті А відправник платив готівку в касу, а в пункті В одержувач отримував готівку. Переказ здійснювався без зарахування коштів на поточні рахунки відправника і одержувача.

Недоліки готівкових переказів для фінансового сектора:

- Превалювання готівкових розрахунків, відсутність стимулювання безготівкового ринку платежів;

- Гроші, які переказуються, проходять «повз» поточних рахунків фізосіб;

- Витрати на забезпечення функціоналу для грошових переказів готівкою.

Недоліки готівкових переказів для фізосіб:

- Необхідна прив’язка до місця і часу здійснення переказу (і відправлення і отримання грошей) – до графіку роботи відділень банку або пошти;

- Більш високі ризики втратити гроші (крадіжка, помилка касира);

- Більш тривалі терміни переказу (від декількох годин до декількох днів).

Головна перевага безготівкових грошових переказів для відправника і одержувача коштів – це можливість здійснити переказ (і отримати гроші) в будь-який час доби і в будь-якому місці. Як правило, переказ грошей з картки на картку одного і того ж банку займає всього кілька хвилин. Переказ між рахунками різних банків може зайняти від одного до трьох банківських днів.

Для здійснення переказу р2р досить мати пристрій, здатний вийти в Інтернет (більшість сервісів мають мобільну версію).

Згідно з даними НБУ (посилається на результати опитування, проведеного компанією GFK для Visa), 71% українців вважає за краще передавати готівку з рук в руки. Якщо такої можливості немає, то 37% респондентів відправляться робити переказ готівки через банківський термінал, 16% зроблять переказ готівки через касу банку. У той же час, 50% опитаних підтвердили, що здійснюють онлайн-перекази грошових коштів по системі р2р.

Згідно з даними НБУ (посилається на результати опитування, проведеного компанією GFK для Visa), 71% українців вважає за краще передавати готівку з рук в руки. Якщо такої можливості немає, то 37% респондентів відправляться робити переказ готівки через банківський термінал, 16% зроблять переказ готівки через касу банку. У той же час, 50% опитаних підтвердили, що здійснюють онлайн-перекази грошових коштів по системі р2р.

За даними соціального дослідження, проведеного Асоціацією ЄМА і компанією Gemius в жовтні-листопаді 2016 року, 22% українців часто користуються послугою р2р, але 25% респондентів повідомили, що ніколи не переказують гроші через Інтернет.

Спочатку 2017 року американські фінансові видання повідомляли про неухильне зростання попиту на р2р-послуги. Причому, як повідомляло онлайн-ЗМІ «Payments cards & mobile», зафіксовано розширення аудиторії послуги за рахунок користувачів старше 50 і навіть 65 років. Звичайно, до такого споживача потрібен особливий підхід, але існуючі до того побоювання, що онлайн-послуги залишаться «вибором молодих» (до 38 років) користувачів, схоже, не підтверджуються.

До слова, за даними дослідження ЄМА і Gemius, в Україні все ж найбільш активної вікової групою, що вважають за краще нові онлайн-сервіси, залишаються користувачі 14-24 років (65% респондентів цього віку підтвердили, що здійснюють платежі в Інтернеті, а 53% повідомили, що регулярно здійснюють онлайн-перекази). Найрідше грошові перекази в Інтернеті роблять українці 45-54 років (20%).

До слова, за даними дослідження ЄМА і Gemius, в Україні все ж найбільш активної вікової групою, що вважають за краще нові онлайн-сервіси, залишаються користувачі 14-24 років (65% респондентів цього віку підтвердили, що здійснюють платежі в Інтернеті, а 53% повідомили, що регулярно здійснюють онлайн-перекази). Найрідше грошові перекази в Інтернеті роблять українці 45-54 років (20%).

4. Запущені платежі з ідентифікацією по відбитку пальця

Перші платежі за допомогою смартфона на основі біометричної ідентифікації (відбиток пальця) вже проходять тестування в Південній Африці. Технологію впровадила компанія Mastercard, запустивши використання біометричної картки.

Як відбувається оплата за технологією біометричної ідентифікації

- Користувач платить за тією ж схемою, що і будь-якої звичайної чіп-карткою: біометрична картка теж вставляється в термінал;

- Користувач прикладає палець до спеціального вбудованому в картку датчику, який сканує відбиток пальця і ??зіставляє з наявними даними;

- Якщо біометричні дані співпали – платіж здійснюється без введення ПІН-коду до картки. До того ж, користувач весь час тримає картку, не передаючи її в руки касирові або будь-якій іншій людині;

- Для ідентифікації користувача по відбитку пальця і ??проведення оплати потрібно всього кілька секунд.

Картка працює з існуючою інфраструктурою карткового терміналу EMV. Тобто, продавцям не потрібно міняти або оновлювати обладнання для проведення безготівкових платежів.

Нова технологія буде тестуватися в Європі і країнах Азіатсько-Тихоокеанського регіону вже в цьому році.

Як працює біометрична картка, розповідає інфографіка:

Як працює біометрична картка, розповідає інфографіка:

5. Зростання fintech: нові горизонти в світі і в Україні

Кількість фінтех-стартапів весь час збільшується не тільки в регіонах-лідерах напрямку (а це країни Європи, Азії та Тихоокеанського регіону), але і на Середньому Сході і в Північній Африці. Тут кількість сервісів, що пропонують нові фінансові послуги, зросла з 46 до 105 всього за три роки. За прогнозами, вже до 2020 року число фінтех-стартапів досягне двохсот п’ятдесяти.

Три чверті новинок успішно працюють в Лівані, Єгипті, Йорданії та Об’єднаних Арабських Еміратах.

Найбільш динамічно фінтех-сфера розвивається в ОАЕ (3 з 4 стартапів регіону працюють саме в ОАЕ). Найбільше користуються попитом електронні платежі і грошові перекази, зростає попит і на онлайн-кредити, онлайн-страхування, мобільні рішення, різні послуги Інтернет-банкінгу, в тому числі не тільки для фізосіб, а й корпорацій.

Дев’ять з десяти фінтех-проектів прагнуть співпрацювати з підприємствами і компаніями. Місцеві банки активно «йдуть в Інтернет» і намагаються впроваджувати нові послуги онлайн.

Тим часом, європейські експерти прийшли до висновку, що новітні фінансові технології дозволяють, в цілому, економити і споживачам послуг і тим, хто їх надає. За даними компаній Azimo і Censuswide, економія може скласти до 8,7 мільярдів доларів (результати опитування в провідних фінтех-країнах Європейського регіону: Іспанії, Німеччини, Франції та Великобританії). Так, дослідження показало, що 53% респондентів реально змогли заощадити, користуючись фінансовими додатками.

Українські споживачі теж оцінили переваги електронних фінансових послуг. За даними прес-служби Приватбанку, кількість комунальних платежів через Інтернет-банкінг збільшилася в три рази (порівнювали показники за березень 2016 і 2017 років). Загальна сума платежів склала 19,6 мільйона гривень. Щодня через сервіси Приват24 відбувається більш, ніж шістсот тисяч платежів онлайн.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Останні статті

Phone Link: що це таке та як підʼєднати смартфон до Windows

У сучасному цифровому світі ми постійно перемикаємося між різними пристроями: смартфоном для дзвінків та повідомлень і компʼютером для роботи. Це перемикання часто перериває робочий потік та змушує відволікатися. На щастя, є зручне рішення, яке дозволяє обʼєднати ваш компʼютер на Windows із мобільним пристроєм, чи то Android, чи iOS. Йдеться про застосунок Звʼязок зі смартфоном (Phone Link) від Microsoft, що перетворює ваш ПК на своєрідний «міст» до функцій смартфона.

Подарунок для дівчини: 14 ідей на День святого Валентина

День святого Валентина – це хороший привід подарувати не просто милу річ, а щось таке, що буде приносити користь і настрій щодня. У цій добірці — техніка й ґаджети для різних стилів життя: для роботи й навчання, для зйомки контенту, для подорожей, для дому й відпочинку. Тут є і практичні рішення, і «вау-подарунки», які одразу […]

Останні новини

Шкідливі ШІ плагіни в JetBrains викрадають API-ключі

Дослідники зафіксували скоординовану шкідливу кампанію на JetBrains Marketplace, що поширила 15 небезпечних плагінів, здатних викрадати ключі доступу до сервісів штучного інтелекту. Також виявлено розширення для Chrome, які перехоплюють конфіденційне спілкування з ШІ-чатботами.

NVIDIA навчила роботів через ШІ-кодерів

Дослідники з Nvidia, Університету Карнеґі-Меллон та Каліфорнійського університету в Берклі розробили інноваційну систему навчання роботів. Вони використовують ШІ-агентів, які пишуть код, щоб навчити машини спритному хапанню обʼєктів у реальному світі.