Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Європейський шлях розвитку платіжного ринку – нова Директива по платіжних послуг

До листопада 2015 року в країнах Європейського Союзу діяла перша директива по платіжним послугам, прийнята ще в 2007 році. Експерти ринку платежів солідарні в думці, що норми директиви застаріли і не відповідали вимогам часу. За минулі з моменту прийняття документа роки ринок безготівкових платежів зріс настільки, що повністю змістив акценти з традиційних банківських послуг на ті, що пропонують так звані нео-банки і небанківські онлайн-сервіси. Змінилася сама «ідеологія» платежів, зроблений крок «ближче» до споживача (що вплинуло на формат надання послуги та консультування, маркетингові стратегії, споживчі запити – і тим самим розширив спектр послуг, які тепер орієнтуються на різні вікові / культурні / професійні групи і їх виняткові потреби). У світлі нових вимог ринку діяло регулювання, з відповідними обмеженнями або відсутністю відповідей на нові реалії, включаючи вихід (висновок) на ринок нових гравців (сервісів, стартапів, нових видів послуг) виглядали зайвими і такими, які стримували або неналежним чином сприяли розвитку платіжного ринку і безготівкових платежів.

Друга Директива з платіжних послуг (або PSD2), яка зобов’язує країни ЄС імплементувати свої правила в національне законодавство до 13 січня 2018 року, пропонує максимально ліберальний підхід до залучення нових гравців ринку, і більш формально-процедурний регуляторний режим. Результати, яких очікують європейські експерти:

- Подальше розширення переліку платіжних послуг;

- Удосконалення існуючих видів безготівкових платежів;

- Розвиток онлайн-банкінгу та мобільного банкінгу і прискорення впровадження нових платіжних технологій;

- Зростання конкуренції між гравцями платіжного ринку за рахунок приходу новачків;

- Прискорена адаптація фінтех-стартапів;

- Підвищення якості платіжних послуг і зниження вартості платіжних послуг для кінцевого споживача;

- Підвищення рівня безпеки платіжних послуг і поліпшення технічного забезпечення такої безпеки;

- Удосконалення системи штрафів і покарань за недбалість, шахрайство в сфері платежів по відношенню до всіх організацій, що надають платіжну послугу;

- Обов’язкове використання сучасних технологій аутентифікації при здійсненні платежів і т.д.

«Нова директива – це комплексний і складний нормативний акт, – нагадує керівник Асоціації ЄМА Олександр Карпов. – У найближчих випусках ми будемо аналізувати історію і причини її появи, структуру документа, суб’єктний склад учасників, зміст платіжних послуг, формалізацію процедур і регуляторний режим, який полегшує вихід на ринок, але, одночасно, що забезпечує більш широкий контроль за учасниками ринку».

2. Електронний студентський: все, що потрібно для навчання – в смартфоні

Національний університет «Львівська Політехніка» та відділення Приватбанку в Львівській області реалізували спільний проект – перший в Україні електронний квиток студента.

Електронний студентський завантажується, як додаток, в смартфон. Він надає доступ до всієї необхідної для навчання інформації: розкладом пар, консультацій викладачів, соціальним опитуванням студентів, електронній бібліотеці і т.п.

Для оформлення квитка потрібно буде пройти нескладну процедуру реєстрації. Отримувати необхідну інформацію студент зможе, здійснивши сканування QR-коду через свій аккаунт у Приват24. До слова, більше половини студентів Львівської області отримують стипендію на картки Приватбанку.

Перші електронні студентські почнуть видавати в «Львівській Політехніці» вже 1 вересня поточного року. Разом з тим, пластиковий студентський квиток також буде діяти паралельно з електронним (поки студенти не «звикнуть» до новинки).

За прогнозами Приватбанку, електронні квитки отримають близько двадцяти трьох тисяч студентів. Проект планують розширювати і застосовувати і в інших університетах України.

«Кабінет міністрів України і Міністерство Фінансів протягом 2006-2014 років нав’язували ВНЗ і банкам різноманітні довгограючі пілотні проекти в сфері «схрещування» студентського квитка, транспортного додатку і стипендіальної платіжної картки, – коментує керівник Асоціації ЄМА Олександр Карпов. – Жоден з них не увінчався успіхом, так як пропоновані програмні і апаратні рішення не були сумісні з існуючою інфраструктурою, не враховували галузеві платіжні специфікації і просували «потрібних» системних інтеграторів з запатентованими нестандартними рішеннями. Використання ідеології електронного гаманця, технології QR і елементів токенізаціі, з вибором стандартних галузевих рішень і експертизи визнаного лідера українського фінансового ринку – запорука інтеропрабельності, і, в кінцевому підсумку, перспектив успішності проекту».

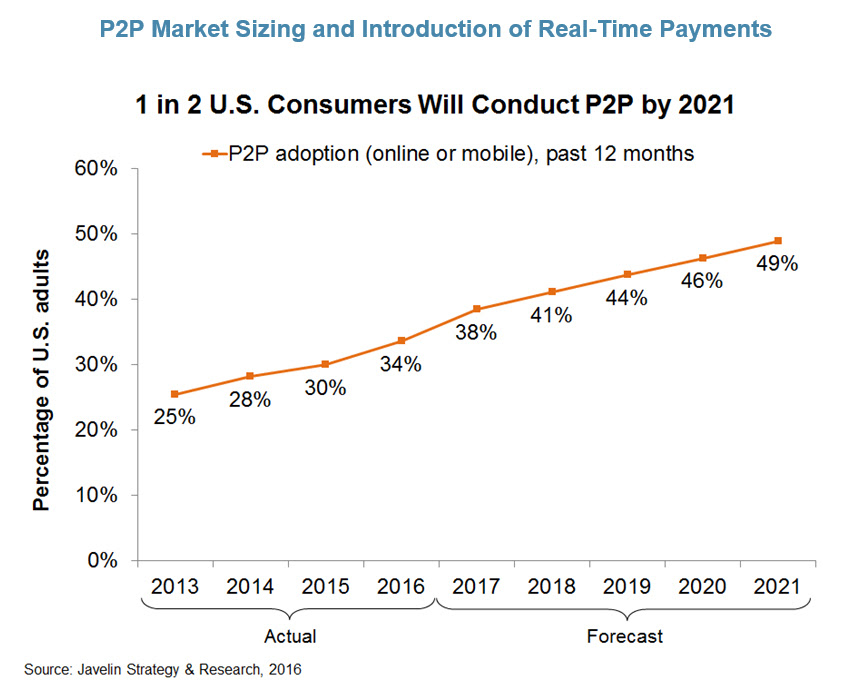

3. 53% українців 14-24 років переказують гроші через Інтернет

Основним способом грошових переказів в Україні залишається переказ та отримання готівки. Незважаючи на зростаючу популярність послуги переказу з картки на картку через Інтернет (р2р), багато співвітчизників продовжують обирати більш звичний і традиційний вид грошових переказів.

За даними Національного банку України, в 2015 році більше 75 мільйонів гривень внутрішньодержавних переказів було здійснено готівкою. Тобто, в пункті А відправник платив готівку в касу, а в пункті В одержувач отримував готівку. Переказ здійснювався без зарахування коштів на поточні рахунки відправника і одержувача.

Недоліки готівкових переказів для фінансового сектора:

- Превалювання готівкових розрахунків, відсутність стимулювання безготівкового ринку платежів;

- Гроші, які переказуються, проходять «повз» поточних рахунків фізосіб;

- Витрати на забезпечення функціоналу для грошових переказів готівкою.

Недоліки готівкових переказів для фізосіб:

- Необхідна прив’язка до місця і часу здійснення переказу (і відправлення і отримання грошей) – до графіку роботи відділень банку або пошти;

- Більш високі ризики втратити гроші (крадіжка, помилка касира);

- Більш тривалі терміни переказу (від декількох годин до декількох днів).

Головна перевага безготівкових грошових переказів для відправника і одержувача коштів – це можливість здійснити переказ (і отримати гроші) в будь-який час доби і в будь-якому місці. Як правило, переказ грошей з картки на картку одного і того ж банку займає всього кілька хвилин. Переказ між рахунками різних банків може зайняти від одного до трьох банківських днів.

Для здійснення переказу р2р досить мати пристрій, здатний вийти в Інтернет (більшість сервісів мають мобільну версію).

За даними соціального дослідження, проведеного Асоціацією ЄМА і компанією Gemius в жовтні-листопаді 2016 року, 22% українців часто користуються послугою р2р, але 25% респондентів повідомили, що ніколи не переказують гроші через Інтернет.

Спочатку 2017 року американські фінансові видання повідомляли про неухильне зростання попиту на р2р-послуги. Причому, як повідомляло онлайн-ЗМІ «Payments cards & mobile», зафіксовано розширення аудиторії послуги за рахунок користувачів старше 50 і навіть 65 років. Звичайно, до такого споживача потрібен особливий підхід, але існуючі до того побоювання, що онлайн-послуги залишаться «вибором молодих» (до 38 років) користувачів, схоже, не підтверджуються.

4. Запущені платежі з ідентифікацією по відбитку пальця

Перші платежі за допомогою смартфона на основі біометричної ідентифікації (відбиток пальця) вже проходять тестування в Південній Африці. Технологію впровадила компанія Mastercard, запустивши використання біометричної картки.

Як відбувається оплата за технологією біометричної ідентифікації

- Користувач платить за тією ж схемою, що і будь-якої звичайної чіп-карткою: біометрична картка теж вставляється в термінал;

- Користувач прикладає палець до спеціального вбудованому в картку датчику, який сканує відбиток пальця і ??зіставляє з наявними даними;

- Якщо біометричні дані співпали – платіж здійснюється без введення ПІН-коду до картки. До того ж, користувач весь час тримає картку, не передаючи її в руки касирові або будь-якій іншій людині;

- Для ідентифікації користувача по відбитку пальця і ??проведення оплати потрібно всього кілька секунд.

Картка працює з існуючою інфраструктурою карткового терміналу EMV. Тобто, продавцям не потрібно міняти або оновлювати обладнання для проведення безготівкових платежів.

Нова технологія буде тестуватися в Європі і країнах Азіатсько-Тихоокеанського регіону вже в цьому році.

5. Зростання fintech: нові горизонти в світі і в Україні

Кількість фінтех-стартапів весь час збільшується не тільки в регіонах-лідерах напрямку (а це країни Європи, Азії та Тихоокеанського регіону), але і на Середньому Сході і в Північній Африці. Тут кількість сервісів, що пропонують нові фінансові послуги, зросла з 46 до 105 всього за три роки. За прогнозами, вже до 2020 року число фінтех-стартапів досягне двохсот п’ятдесяти.

Три чверті новинок успішно працюють в Лівані, Єгипті, Йорданії та Об’єднаних Арабських Еміратах.

Найбільш динамічно фінтех-сфера розвивається в ОАЕ (3 з 4 стартапів регіону працюють саме в ОАЕ). Найбільше користуються попитом електронні платежі і грошові перекази, зростає попит і на онлайн-кредити, онлайн-страхування, мобільні рішення, різні послуги Інтернет-банкінгу, в тому числі не тільки для фізосіб, а й корпорацій.

Дев’ять з десяти фінтех-проектів прагнуть співпрацювати з підприємствами і компаніями. Місцеві банки активно «йдуть в Інтернет» і намагаються впроваджувати нові послуги онлайн.

Тим часом, європейські експерти прийшли до висновку, що новітні фінансові технології дозволяють, в цілому, економити і споживачам послуг і тим, хто їх надає. За даними компаній Azimo і Censuswide, економія може скласти до 8,7 мільярдів доларів (результати опитування в провідних фінтех-країнах Європейського регіону: Іспанії, Німеччини, Франції та Великобританії). Так, дослідження показало, що 53% респондентів реально змогли заощадити, користуючись фінансовими додатками.

Українські споживачі теж оцінили переваги електронних фінансових послуг. За даними прес-служби Приватбанку, кількість комунальних платежів через Інтернет-банкінг збільшилася в три рази (порівнювали показники за березень 2016 і 2017 років). Загальна сума платежів склала 19,6 мільйона гривень. Щодня через сервіси Приват24 відбувається більш, ніж шістсот тисяч платежів онлайн.