📰 Новини

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети.

Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, так і за її межами. Слідкуйте за діяльністю Асоціації ЄМА в питаннях розвитку безготівкових оплат в нашій країні!

1. Безготівкові розрахунки в «Стратегії 2020»: основні перешкоди для реалізації

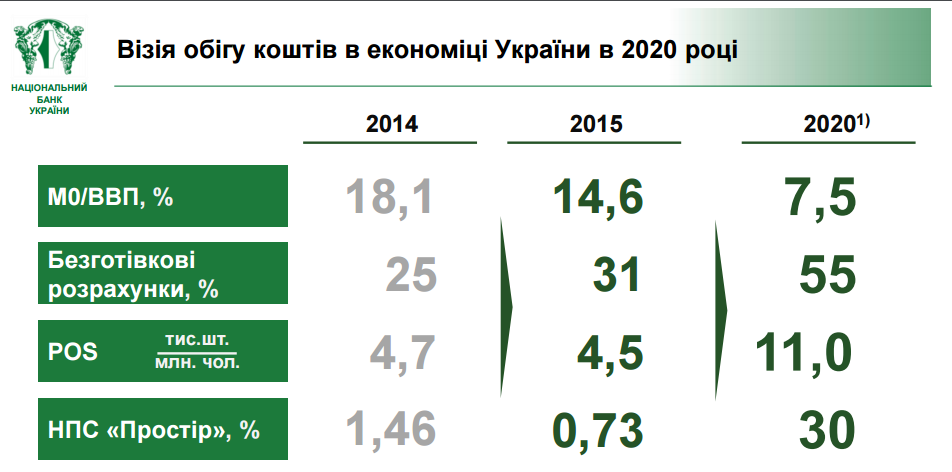

У 2015 році Національний банк України розробив Комплексну стратегію розвитку фінансового ринку України до 2020 року. Один з найважливіших факторів – розвиток безготівкового ринку. Збільшення частки безготівкових розрахунків, за прогнозами 2015 року, мусив скласти 55%..

У 2015 році Національний банк України розробив Комплексну стратегію розвитку фінансового ринку України до 2020 року. Один з найважливіших факторів – розвиток безготівкового ринку. Збільшення частки безготівкових розрахунків, за прогнозами 2015 року, мусив скласти 55%..

Для того, щоб досягти такого показника, слід було, як вважають у Центробанку, кардинально змінити чотири сфери.

Сфера перша: Попит на готівку

Для зменшення попиту необхідно:

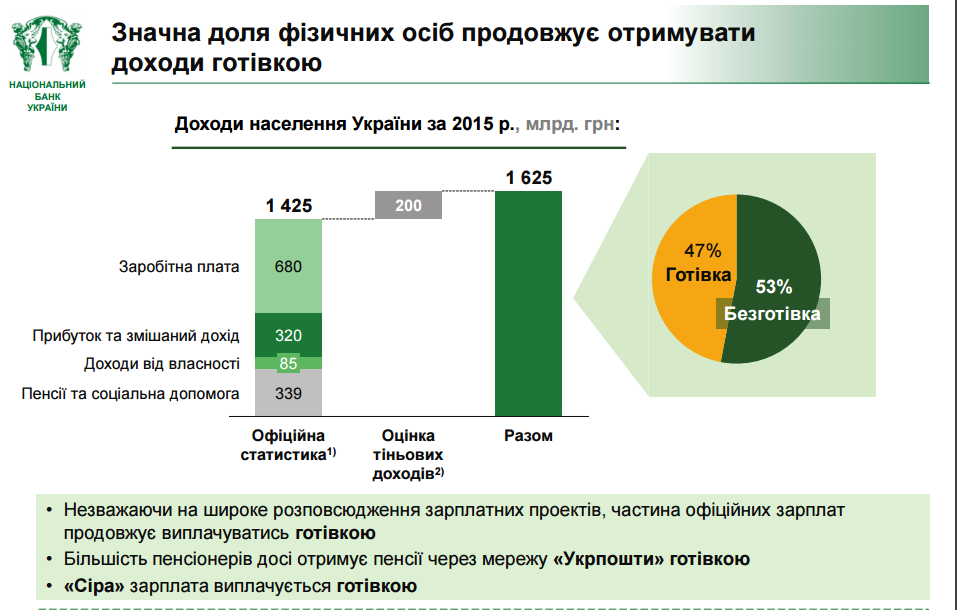

збільшити частку безготівкових доходів (це можливо, здебільшого, лише в ситуації «виведення» доходів підприємств з тіні; хоча частина нелегальних, не оподатковуваних податком, доходів, громадяни отримують на картки у вигляді переказів);

збільшити частку безготівкових доходів (це можливо, здебільшого, лише в ситуації «виведення» доходів підприємств з тіні; хоча частина нелегальних, не оподатковуваних податком, доходів, громадяни отримують на картки у вигляді переказів);

- підвищити вартість наявних (збільшивши вартість переведення в готівку коштів в банкоматах і т.д.). Сьогодні українці продовжують знімати кошти з банківських карт безкоштовно. «Зарплатні» банки виграють лише в тому, що за рахунок «зарплатників» зростає кількість їх клієнтів і можливостей запропонувати їм інші банківські продукти. Однак споживач все ще обмежений у виборі банку, в якому йому зручніше отримувати свій щомісячний дохід. Питання «зарплатного рабства», як і раніше, відкрите, а нещодавні проблеми з конкурсом від Міністерства фінансів лише ставлять це питання ще гостріше;

- обмежити суму готівкових розрахунків, що і було зроблено в січні поточного року, коли сума була знижена до 50 тисяч гривень (до речі, Асоціація ЄМА рекомендувала знизити ліміт до 25 тисяч гривень, щоб він відповідав розмірам доходів українців, і вжиті заходи більшою мірою стимулювали до безготівкових розрахунків).

Сфера друга. Розвиток безготівкових транзакцій:

-

Розвиток міжнародних платіжних систем.

-

Розвиток національної платіжної системи «Простір».

-

Розвиток E-money.

-

Розвиток альтернативних небанківських платіжних систем.

В цілому, в цьому напрямку щось, звичайно, робиться. Мережа небанківських платіжних сервісів, особливо з використанням готівки, зростає. Однак не зроблені реальні заходи щодо розширення платіжних продуктів, які «небанкам» дозволено надавати клієнтам (платіжні картки, електронні гаманці), а також ніяк не стимулюється робота платіжних систем. Ситуація з завищенням domestic interchange МС і маніпулювання ринковою часткою без контролю або реакції з боку регулятора призводить до застою, а також сприяє консервації в руках п’яти основних учасників більше 90% всіх платіжних послуг в країні, і перешкоджає реальній конкуренції на ринку. Для міжнародних ПС Інтернет розрахунків український ринок все ще не представляє такого інтересу, що видно з невдач переговорів з PayPal, а також, що у нас не інтегрована жодна глобальна мобільна платіжна система, така як Apple Pay або Samsung Pay. Причин «море»: зокрема, необхідність змін в українських законах, введення єдиних стандартів. Що стосується ПС «Простір», то на сьогоднішній день це ті ж 1,46% від загального обсягу роздрібних безготівкових операцій з використанням національних платіжних систем, що і в 2014 році (якщо спиратися на цифри, надані директором Департаменту стратегії та реформування НБУ Михайлом Відякіним на прес-конференції 1 лютого 2017 року, і процитовані на сайті Мінфіну). У тексті ж «Стратегії 2020» фігурував прогноз збільшення частки «Простір» до 30% до 2020 року (див. слайд вище).

Сфера третя. Інфраструктура:

-

Розвиток мережі POS-терміналів в комерції. На жаль, поки що «віз і нині там» – незважаючи на прийняті закони (в їх числі, зміни 2012 року в закони «Про платіжні системи та переказ коштів в Україні», «Про захист прав споживачів»), а також вимоги до забезпечення прийому безготівкових розрахунків, які висувають Податковий і Адміністративний кодекси, більше 80% підприємців продовжують приймати оплату виключно готівкою. Чи не встановлюють POS-термінали, не ведуть онлайн-продажу з можливістю оплати в Інтернеті. Їм це вдається, завдяки «шпаринці», залишеної Постановою №878 Кабінету міністрів України від 29 вересня 2010 року.

-

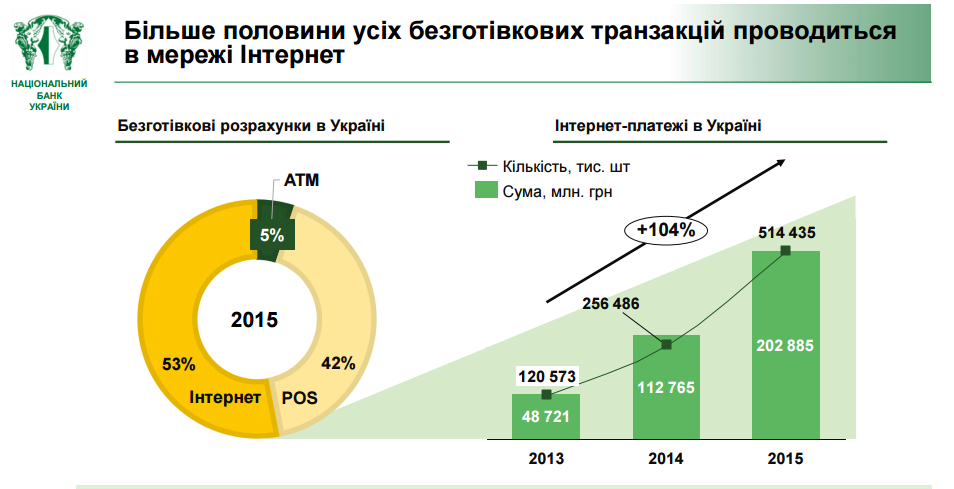

Розвиток каналів електронних платежів, а також мобільних платежів. Тут на заваді, перш за все, служить відсутність єдиних законних стандартів, наприклад, для впровадження системи Direct Debit. Є проблеми з кредитом довіри користувачів, які звикли до стандартних («радянських паперово-ощадбанківських») методам оплати послуг, в тому числі, комунальних. Користувачам потрібні електронні інвойси (квитанції) стандартного зразка, але навіть цей «папір» в електронному вигляді вони отримати не можуть – немає єдиного контрольованого стандарту того, як e-invoice повинен виглядати у всіх постачальників послуг, не передбачено, яким чином будь-який з платіжних сервісів міг би отримати доступ до електронних e-invoice (через API) для передачі їх платнику, здійсненню оплати і зворотного зв’язку з постачальником послуги. У той же час, багато власників карт готові використовувати нові веб-сервіси для здійснення платежів (і про це свідчать дані про зростання обсягу платежів в Інтернеті).

Сфера четверта. Звички і споживачів і мотивація.

Тут все скопом: і підвищення довіри (розвінчання міфів і зменшення страхів), і підвищення інформованості про плюси безготівкових розрахунків, і створення мотивації.

«Підвищення довіри – це багаторічний процес, і він потребує власної стратегії, – вважає керівник Асоціації ЄМА Олександр Карпов. – Сьогодні кожен банк, можна сказати, поставлений перед «особистою» необхідністю підвищувати довіру клієнта, стимулювати його інтерес, правильно рекламувати інновації і створювати мотивації. Так діють багато банків і платіжні системи, нерідко, практично, в збиток собі (з фінансової точки зору), але з далекосяжними планами. Інша справа, інформування та створення мотивації для формування «безготівкових» звичок у громадян в загальнодержавному масштабі. У цьому сенсі в Україні робиться вкрай мало. Принаймні, жодна ініціатива (включаючи ініціативи з категорій «батога і пряника», яка могла б сприяти підвищенню інтересу до безготівкових доходів і видатках у «пересічного» українця і суб’єктів господарювання (торгово-сервісних підприємств), поки не підтримана на державному рівні».

Тим часом, НБУ вже переглянув деякі розрахунки «Стратегії 2020». За словами Михайла Відякіна, нові виклики 2016 року (націоналізація Приватбанку, необхідність глибокого впровадження міжнародних стандартів: IFRS 9, ISO20022, IBAN та ін.) Вимагають перегляду термінів реалізації програми.

Та й в цілому, частина прогнозів «Стратегії 2020» фахівці вважають досить амбітними, особливо в умовах, коли впровадження тих чи інших ініціатив гальмується ще на етапі законотворчості.

«Велика частина наших проектів зараз знаходиться або на етапі розробки, або вони до сих пір не прийняті парламентом, – розповів Михайло Відякін фінансовому порталу Мінфіну. – Одна з головних наших проблем – слабка координація між регуляторами. Впроваджуючи той чи інший проект, кожен з них концентрується на зміни важливих саме для їх сектора. Комплексних проектів вкрай мало. Реформи, які проходять, не йдуть паралельними шляхами, їм бракує злагодженості».

Тим часом, показники «Стратегії 2020» частково вже переглянуті:

2. У 2017 році мобільним гаманцях доведеться «дивувати» якістю

Хвиля ентузіазму з приводу розвитку мобільних платежів, схоже, починає спадати. І справа не в тому, що платіжні додатки втрачають популярність. Однак вже сьогодні можна говорити, що їм бракує функціональності. Це веде до складнощів з утриманням клієнтів, а вражаючих кількісних показників вдається домогтися лише під час проведення акцій.

У чому проблеми функціональності? Поки що мобільні додатки, здебільшого, дозволяють лише використовувати банківські картки для розрахунків за допомогою смартфона. Цього мало, якщо говорити про формування стійкої споживчої звички.

Мобільні платіжні рішення сприймаються як «цікава новинка», і в силу цього «іміджу» їх найчастіше завантажують і використовують молоді люди до 29 років (ті з них, хто працює в IT, або просунуті користувачі Інтернету і шанувальники технічних інновацій).

Якщо ж розглядати розвиток мобільних платежів в загальному, то доведеться сказати, що воно побудоване, в першу чергу, на кількості, а не якості. Найбільші гравці (Apple Pay,Samsung Pay, Android Pay, Google Wallet) конкурують в питаннях «охоплення територій», а в дійсно нових фінансових або технічних пропозиціях відчувається дефіцит.

Найбільші перспективи для зростання оплати смартфоном фахівці бачать в Китаї (де у лідерах власний, китайський, додаток AliPay). Популярні мобільні платежі є і в Індії. Однак операторам важко вийти за рамки «свого» споживача і, відповідно, за межі ринку. «Захід» на ринку Азії і Тихоокеанського регіону європейських і американських операторів зустрічає конкуренцію з боку місцевих стартапів.

З іншого боку, це явний плюс: при належній гнучкості великі мобільні платіжні системи зможуть розширити свій функціонал за рахунок «місцевих» фінтех-пропозицій. Оскільки утримати клієнта при зростаючому асортименті пропозицій буде досить складно, конкурувати доведеться за рахунок якості.

3. Необанки: що нового?

Необанки прийнято вважати конкурентами традиційних банків. Хоча насправді, останні вже поставлені перед необхідністю впроваджувати «необанковскі» переваги, купуючи такі банки для більш об’ємного і цікавого для споживача «представництва» в Інтернеті.

Минулий 2016 рік виділив, як мінімум, три тренди в розвитку необанків (крім зростання їх кількості і різноманітності). Тенденції визначав Владислав Солодкий, голова в LifePayGlobal.

- Все більше необанків створені під чітко визначену цільову аудиторію: наприклад, для сімей з дітьми, студентів або трудових емігрантів.

- Необанки залучають інвестиції від власних клієнтів: «краудінвестінг» має на увазі фінансові вкладення клієнтів в розвиток сервісу, що відрізняється від великих інвестицій, зроблених іншими компаніями. Бажання підтримати стартап, який сподобався говорить про потребу клієнтів в розвитку Фінтех-послуг і сервісів.

- Поява нових видів комунікацій з клієнтом (чат-боти і програми штучного інтелекту).

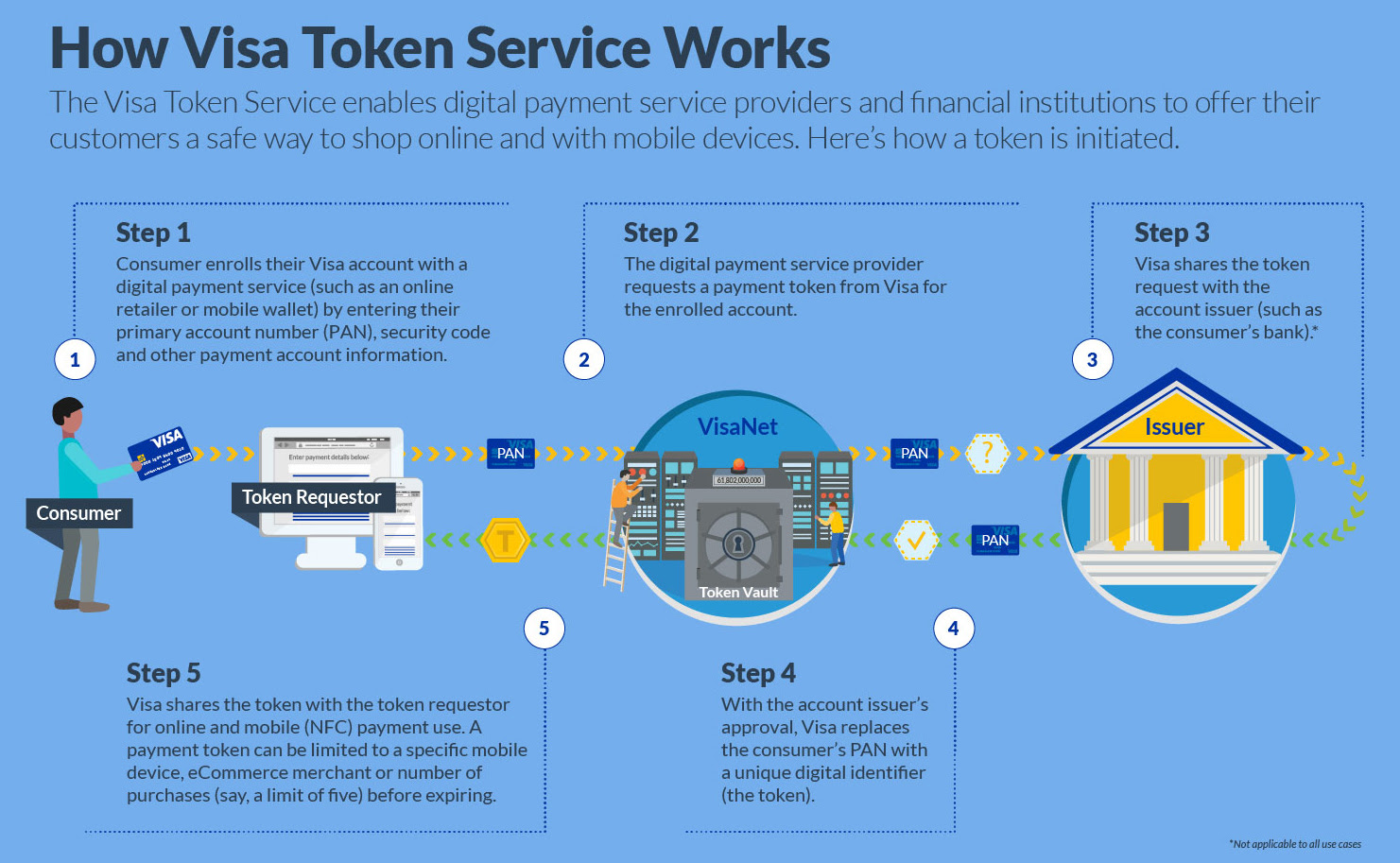

4. Токенізація від Visa стане базовим методом захисту платежів в 12 країнах Європи

За прогнозами компанії, до кінця 2017 ідентифікатор Visa Token Service буде повсюдно застосовуватися в дванадцяти європейських країнах. Система токенізаціі передбачає створення пароля (токена), який закріплюється за мобільним або іншим платіжним пристроєм, але не дає доступу до банківського рахунку без використання гаджета.

Переваги Visa Token Service вже визнані в 27 країнах світу (де принцип токенізаціі застосовують мобільні системи оплати). Технологія використовується в найбільших платіжних додатках, в тому числі, в Apple Pay і Android Pay.

У числі 1300 компаній-партнерів, які підтримали перехід на токенізацію, є установи Франції, Ірландії, Польщі, Швейцарії та Великобританії.

Нагадаємо, що Visa повідомила про впровадження технології токенізаціі в Україні восени 2016 року. За словами Дмитра Крепака, Visa Country Manager в Україні, присвоєнням токена займається банк, а споживач не відчує ніяких змін у використанні платіжних додатків. Все це робиться для створення більш безпечного і зручного шляху для безготівкових розрахунків, при якому не фігурує конкретний номер банківського рахунку, а, значить, можливості платіжного шахрайства істотно обмежені.

5. Що заважає популярності PFM в Україні

«Персональний фінансовий менеджмент» – для багатьох співвітчизників цей термін залишається загадковим і незрозумілим. А мова йде про консультування в питаннях фінансових операцій (усіх – від збільшення доходу, до розподілу останнього за статтями витрат, включаючи комунальні платежі і оплату абонемента в басейн). PFM-сервіс – це те ж консультування, але здійснюване онлайн. В якості консультанта використовується програма і робот-помічник.

Хоча в усьому світі популярність PFM зростає, в Україні про цю послугу чули всі. Вона не входить в пріоритетні для фінансових установ, тому що слабко приживається. Чому так?

- Причина перша. Недовіра.

Українці не демонструють високий рівень довіри до банків і будь-яким фінансовим організаціям. Історичні передумови цього зрозумілі. А ось перспективи такого підходу, м’яко кажучи, не позитивні. Планування – важливий фактор економічної стабільності, а щоб планувати самостійно, потрібно бути фахівцем в багатьох областях. Цим, по суті, і пояснюється інтерес до PFM-сервісів в Європі і США.

Співвітчизники не поспішають довіряти особисту інформацію «стороннім» компаніям ще й тому, що побоюються відкрито говорити про отримання нелегального доходу, який не обкладається податком.

- Причина друга. Незручність.

PFM-сервіси вимагають ретельного і скрупульозного заповнення і ведення. Багато українських користувачів ще не настільки «досвідчені» в питаннях розподілу власних фінансів, щоб правильно вказувати всі зарплатні та кредитні картки, всі види доходу. Це робить використання PFM-сервісу практично безглуздим.

- Причина третя. Страх.

Споживачі побоюються, що їх особисті дані (номери банківських карт і т.д.) будуть використані кимось стороннім. Причина такого ставлення – недостатня інформованість про захист конфіденційності даних, про саму послугу і про сферу індивідуального фінансового консультування онлайн, в цілому.

- Причина четверта. Відсутність мотивації.

Як не дивно, але на заваді для використання PFM-сервісів залишається і проблема з самодисципліною. Планування з «живим» менеджером, якщо таке здійснюється, все-таки створює велику відповідальність і мотивацію виконувати вимоги фінансової стратегії. На жаль, роботизований консультант або програма не дають такої мотивації, порушити «план» набагато простіше.

Тим часом, PFM-сервіси в Європі, наприклад, працюють за принципом обліку кожної транзакції, проведеної користувачем, з аналізом звичок останнього. В результаті створюється найбільш успішна стратегія фінансових витрат, вказуються найбільші «діри», куди «витікають гроші», акцентуються найважливіші статті витрат.

Правила коментування

Вітаємо Вас на сайті Pingvin Pro. Ми докладаємо всіх зусиль, аби переконатися, що коментарі наших статей вільні від тролінгу, спаму та образ. Саме тому, на нашому сайті включена премодерація коментарів. Будь ласка, ознайомтеся з кількома правилами коментування.

- Перш за все, коментування відбувається через сторонній сервіс Disqus. Модератори сайту не несуть відповідальність за дії сервісу.

- На сайті ввімкнена премодерація. Тому ваш коментар може з’явитися не одразу. Нам теж інколи треба спати.

- Будьте ввічливими – ми не заохочуємо на сайті грубість та образи. Пам’ятайте, що слова мають вплив на людей! Саме тому, модератори сайту залишають за собою право не публікувати той чи інший коментар.

- Будь-які образи, відкриті чи завуальовані, у бік команди сайту, конкретного автора чи інших коментаторів, одразу видаляються. Агресивний коментатор може бути забанений без попереджень і пояснень з боку адміністрації сайту.

- Якщо вас забанили – на це були причини. Ми не пояснюємо причин ані тут, ані через інші канали зв’язку з редакторами сайту.

- Коментарі, які містять посилання на сторонні сайти чи ресурси можуть бути видалені без попереджень. Ми не рекламний майданчик для інших ресурсів.

- Якщо Ви виявили коментар, який порушує правила нашого сайту, обов’язково позначте його як спам – модератори цінують Вашу підтримку.

Схожі новини

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети. Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, […]

Топ-5 новин в світі безготівкових розрахунків в Україні та за її межами

Перехід на безготівкову оплату – мета розвитку багатьох фінансових систем світу. Безготівкові розрахунки допоможуть зробити сферу комерції максимально прозорою як для покупця, так і для продавця. Крім того, це спосіб уникнути багатьох видів фінансового шахрайства і захистити екологію планети. Читайте Cashless Digest, щоб бути в курсі останніх подій в сфері безготівкових розрахунків як в Україні, […]